Условие:

Предприятие А предполагает покупку предприятия Б за 120 000 у.е., в то время как балансовая стоимость активов последнего составляет 99 000 у.е (в том числе, материальные активы –66 000 у.е., чистые текущие активы – 33 000 у.е.). Предположим, что баланс предприятия А перед покупкой предприятия Б имел следующий вид (табл. 5)

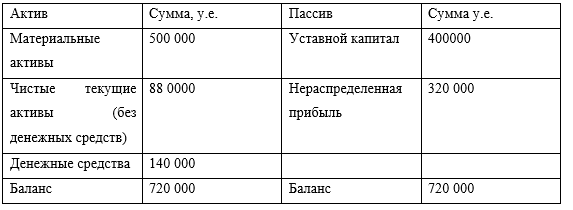

Таблица 5.

Баланс предприятия А перед покупкой предприятия Б

Представить баланс предприятия А после приобретения предприятия Б двумя способами:

• Списание приобретенного гудвилл за счет прибыли, остающейся в распоряжении предприятия.

• Оприходование гудвилла как актива.

Решение:

При использовании первого варианта баланс предприятия "А" приобретает следующий вид: