Условие:

Используя основные балансовые пропорции, проверьте следующий баланс на соответствие критерию абсолютной ликвидности.

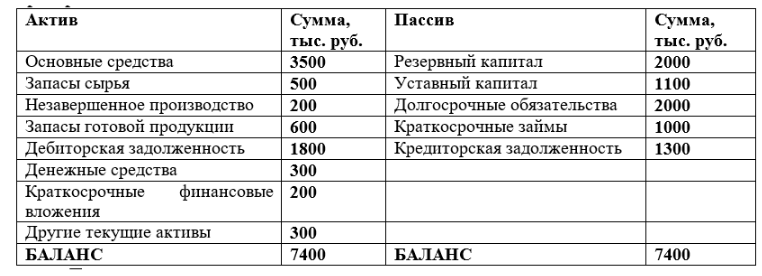

Аналитический годовой баланс (средние балансовые данные) производственного предприятия.

При этом активы группируются по степени ликвидности:

А1-наиболее ликвидные активы (денежные средства и ценные бумаги)

А2-быстро реализуемые активы (дебиторская задолженность и прочие активы)

А3-медленно реализуемые активы (запасы, расходы будущих периодов, долгосрочные финансовые вложения)

А4-трудно реализуемые активы (основные средства, НМА, незавершенное строительство).

Пассивы группируются по степени срочности:

П1-наиболее срочные пассивы (кредиторская задолженность)

П2- краткосрочные пассивы (краткосрочные кредиты и займы)

П3-долгосрочные пассивы (долгосрочные кредиты и займы)

П4-постянные пассивы (собственный капитал)

Для определения ликвидности баланса следует сопоставить итоги группы. Баланс считается абсолютно ликвидным, если

А1>=П1 A2>=П2 A3>=П3 A4<=П4