ООО «Колос» обратилось в банк «Партнёр» с ходатайством об открытии кредитной линии для проведения весенне-полевых работ на общую сумму 2 500 тыс. руб. В качестве обеспечения возвратности кредита клиент предложил: § залог сельхозтехники: зерноуборочный

- Банковское дело

Условие:

ООО «Колос» обратилось в банк «Партнёр» с ходатайством об открытии кредитной линии для проведения весенне-полевых работ на общую сумму 2 500 тыс. руб.

В качестве обеспечения возвратности кредита клиент предложил:

§ залог сельхозтехники: зерноуборочный комбайн СК-5М-1 «Нива» (2011 года выпуска, оценочная стоимость – 2,2 млн. руб.); трактор «Кировец» К-701-1 (2010 года выпуска, оценочная стоимость – 2,4 млн. руб.);

§ залог здания фермы (здание находится в собственности ООО «Колос», обременения отсутствуют, оценочная стоимость – 3,9 млн. руб.);

§ поручительство молокозавода (финансовое положение поручителя оценивается как хорошее, стоимость его чистых активов – 6 млн. руб.; рентабельность капитала – 5,2 %).

На дату подачи ходатайства о получении кредита ООО «Колос» имеет в банке «Партнёр» текущую задолженность по краткосрочному кредиту, выданному на приобретение запчастей для ремонта сельхозтехники. Уплата процентов по данному кредиту производится заёмщиком своевременно. По ранее полученным кредитам в течение предшествующих 360 дней

ООО «Колос» рассчитывалось своевременно.

Рассмотрев финансовое положение ООО «Колос» и технико-экономическое обоснование кредитуемого мероприятия, банк принял решение о предоставлении кредита путём открытия не возобновляемой кредитной линии сроком на 6 месяцев с единовременным погашением основного долга по кредиту. Договор об открытии кредитной линии заключён 20 апреля 2016 года. Процентная ставка установлена в размере 16 % годовых. Проценты за кредит начисляются и погашаются ежемесячно в последнее число месяца, начиная с 30 апреля 2016 года. Взыскание процентов и суммы основного долга предусмотрено путём безакцептного списания с расчётного счёта ООО «Колос», открытого в данном банке. При нарушении сроков возврата кредита и/или уплаты процентов на просроченные суммы проценты начисляются по увеличенной в два раза процентной ставке.

График предоставления кредита:

§ 20 апреля – 800 тыс. руб.;

§ 12 мая – 900 тыс. руб.;

§ 1 июня – 800 тыс. руб.

Требуется

1. В роли специалиста кредитного отдела банка выбрать вид обеспечения возвратности кредита. Выбор обосновать. При расчёте достаточности обеспечения следует учитывать применяемые банком поправочные коэффициенты, понижающие стоимость принимаемого в залог имущества:

§ для объектов недвижимости – 0,7;

§ для иного имущества – 0,6.

2. Перечислить документы, которые ООО «Колос» должно представить в банк для получения кредита.

3. Определить категорию качества ссуды, если финансовое положение заёмщика оценено как среднее. При необходимости создания резервов на возможные потери по ссудам и по условным обязательствам кредитного характера рассчитать размеры резервов по минимальной ставке для соответствующей категории качества ссуды с учётом принятого по ней обеспечения.

4. Оформить:

а) кредитный договор;

б) дополнительное соглашение к договору банковского счёта;

в) распоряжение на открытие счетов;

г) распоряжение на выдачу кредита.

5. Определить сумму процентов, начисленных банком 30.04.2016 и 20.10.2016, приняв во внимание следующие условия:

§ кредит выдаётся в соответствии с графиком;

платежи по начисленным процентам производятся своевременно;

§ на 20 октября 2016 года денежных средств на расчётном счёте

ООО «Колос» достаточно для погашения основного долга и процентов по кредиту в полной сумме.

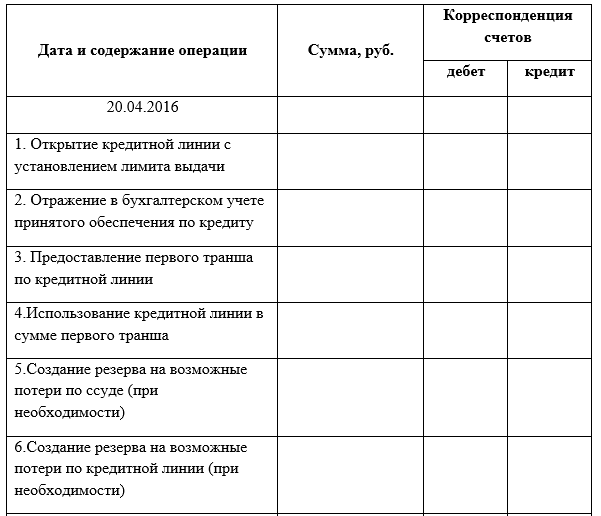

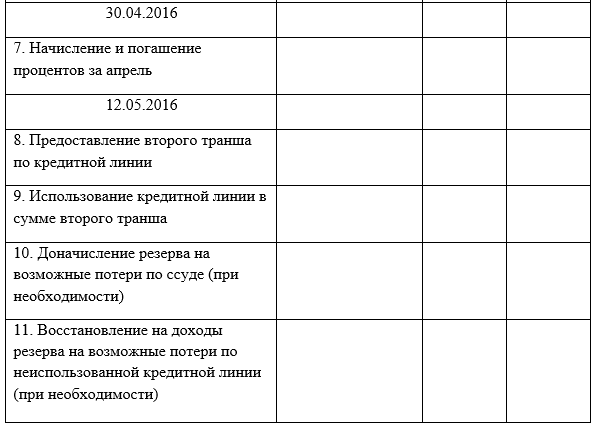

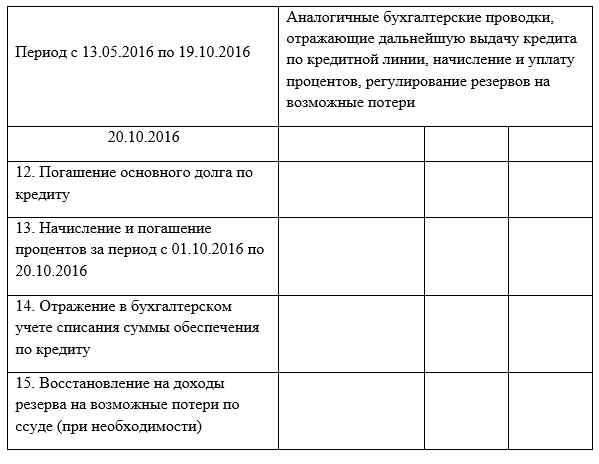

6. Указать требования, предъявляемые банком-кредитором к поручителям. 7. Составить бухгалтерские проводки, отражающие процесс кредитования

ООО «Колос» в банке «Партнёр» (расчётный счёт 40702810700008003126 открыт в банке «Партнёр»). В банке «Партнёр» установлена шестидневная рабочая неделя, выходной день – воскресенье.

Решение:

1. Вид обеспечения кредита:

- залог имущества(здание фермы).

Данный виды обеспечения кредита выбран сотрудником банка на основании того, что оценочная стоимость здания фермы равна 3 900 тыс. руб., что больше суммы кредита, следовательно, при невозврате кредита предприятием ООО Колос реализация данного вида залогового имущества покроет всё обязательство предприятия.

Расчет коэффициента достаточности залогового обеспечения:

(1)

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства