Условие:

В кредитный отдел банка «Кредо» 24 февраля 2016 года обратилась В.К. Соколова, кассир операционной кассы данного банка, с ходатайством о получении льготного потребительского кредита сроком на 15 месяцев для оплаты санаторного лечения несовершеннолетнего сына на общую сумму 45 тыс. руб.

В качестве обеспечения возвратности кредита предлагается:

• поручительство начальника службы безопасности банка «Кредо» Ю.К. Иванова;

• залог легкового автомобиля LADA Priora (2010 года выпуска, оценочная стоимость – 110 тыс. руб.);

• залог нового гарнитура мягкой мебели (имеются товарный и кассо-вый чеки на его приобретение от 30.01.2016 на сумму 70 тыс. руб.).

По ранее полученному кредиту в течение предшествующих 180 дней В.К. Соколова рассчитывалась своевременно. На дату подачи ходатайства о получении кредита имеется текущая задолженность по кредиту с послед-ним сроком погашения в мае 2016 года.

25 февраля 2016 года банк «Кредо» удовлетворил ходатайство В.К. Со-коловой и предоставил ей кредит на заявленные сумму и срок с условием ежемесячного погашения основной суммы долга по кредиту равными долями. Начисление процентов производится ежемесячно по последнее число месяца включительно по ставке 4 % годовых. Платежи по кредиту осу-ществляются на основании заявления В.К. Соколовой путём удержания из заработной платы в последний день каждого месяца, следующего за рас-чётным, начиная с 31.03.2016, с одновременным удержанием сумм налога на доходы физических лиц (НДФЛ) с доходов в виде материальной выгоды, полученной от экономии на процентах. При нарушении сроков возврата сум-мы кредита и уплаты процентов за пользование кредитом предусмотрена неустойка в размере 0,05 % от суммы просроченной задолженности за каждый день просрочки, но не менее 100 руб.

Кредит был выдан наличными деньгами из кассы банка.

Требуется

1. В роли специалиста кредитного отдела банка выбрать вид обеспече-ния возвратности кредита. Выбор обосновать. При расчёте достаточности обеспечения следует учитывать применяемые банком поправочные коэф-фициенты, понижающие стоимость принимаемого в залог имущества:

• для объектов недвижимости – 0,7;

• для иного имущества – 0,5.

Для определения общей суммы платежей по кредиту составить график платежей (приложение 2). В графе «Иные платежи» указать суммы НДФЛ с дохода в виде материальной выгоды, полученной от экономии на процен-тах. Ставку рефинансирования для расчёта суммы НДФЛ принять равной 11 % годовых.

2. Перечислить документы, которые В.К. Соколова должна предста-вить в банк для получения кредита.

3. Определить категорию качества ссуды, если финансовое положение заёмщика оценено как хорошее.

4. На основании денежных потоков определить полную стоимость кредита при условии отсутствия требования банка о страховании рисков заёмщика при льготном кредитовании.

5. Оформить:

а) кредитный договор (приложение 1);

б) распоряжение на открытие счетов (приложение 5);

в) распоряжение на выдачу кредита (приложение 6).

6. Пояснить законодательное требование, ограничивающее размеры процентных ставок кредитных организаций по потребительским кредитам.

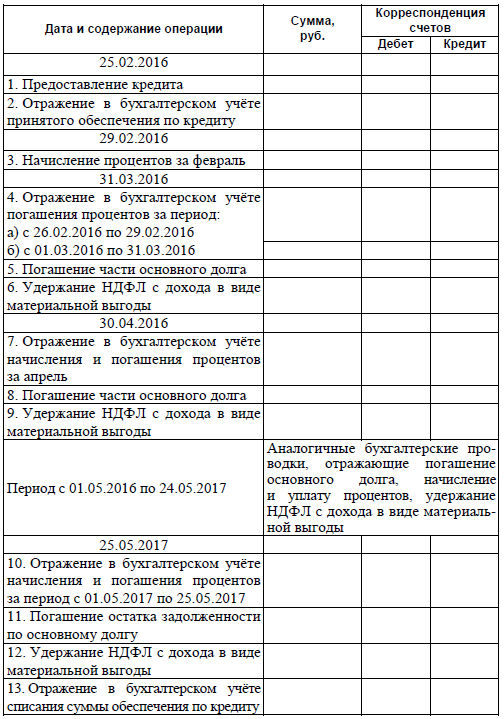

7. Составить бухгалтерские проводки, отражающие процесс кредитования В.К. Соколовой в банке «Кредо».

Решение:

1. Вид обеспечения возвратности кредита:

В качестве обеспечения лучше взять автотранспортное средство. Рассчитаем достаточность обеспечения для кредита в размере 45 тыс. руб., учитывая поправочный коэффициент для прочего имущества 0,5:

Залог легкового автомобиля LADA Priora: 110000*0,5 = 55 тыс. руб.

Залог нового гарнитура мягкой мебели: 70000*0,5 = 35 тыс. руб.

Таким образом, для обеспечения возвратности кредита лучше взять легковой автомобиль LADA Priora.

Далее составим график платежей.

2. Вид обеспечения возвратности кредита:

В качестве обеспечения лучше взять автотранспортное средство. Рассчитае...