Условие:

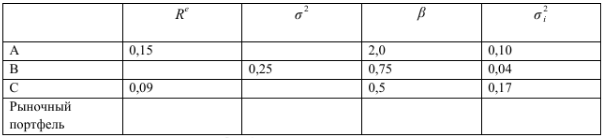

Выведите зависимость между риском финансового актива с известным параметром β (бета) и риском рыночного портфеля. Учитывая, что расчетная дисперсия может отличаться от фактической на величину σ 2i (остаточная дисперсия), заполните таблицу:

Выведите зависимость между риском финансового актива с известным параметром β (бета) и риском рыночного портфеля. Учитывая, что расчетная дисперсия может отличаться от фактической на величину σ 2i (остаточная дисперсия), заполните таблицу:

Не нашел нужную задачу?