Составить бюджет прямых трудовых затрат Исходные данные На начало планируемого периода предприятие имеет следующие остатки: 1. Основные средства — 171000 руб.; 2. Амортизация основных средств — 42 750 руб.; 3. Материалы — 11910 руб.; 4. Налог на

- Бизнес-планирование

Условие:

Составить бюджет прямых трудовых затрат

Исходные данные

На начало планируемого периода предприятие имеет следующие остатки:

1. Основные средства — 171000 руб.;

2. Амортизация основных средств — 42 750 руб.;

3. Материалы — 11910 руб.;

4. Налог на добавленную стоимость по приобретенным ценностям — 11532,1 руб;

5. Денежные средства — 285000 руб.;

6. Расчеты с поставщиками и подрядчиками — 75525 руб.;

7. Расчеты с покупателями и заказчиками — 64030 руб.;

8. Расчеты по налогам и сборам — 9500 руб.;

9. Расчеты по социальному страхованию и обеспечению — 13490 руб;

10. Уставный капитал — 95000 руб.;

11. Нераспределенная прибыль — 307207 руб.

«Продажи».

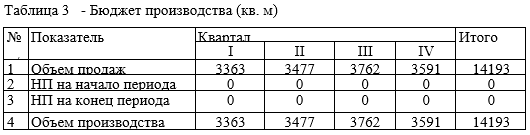

Договорная цена за 1 кв. м облицовочных работ — 522,5 руб. (без налога на добавленную стоимость). Ожидается, что за выполненные работы 50 % выручки поступит в тот же квартал, когда были осуществлены работы, 50 % — в следующем квартале. Имеющаяся дебиторская задолженность на начало бюджетного периода будет полностью погашена в I квартале. По существующим на предприятии нормам дневная выработка на одного рабочего составляет 1,9 кв. м. Число рабочих в бригаде — 6 человек. Всего работает 5 бригад. Количество рабочих дней в планируемом периоде: I квартал — 59 дней, II квартал — 61 день, III квартал — 66 дней, IV квартал — 63 дня. Объемы работ планируются исходя из производственной мощности бригады отделочников.

Расходы на рекламу (коммерческие расходы) запланированы в размере 9500 руб. в квартал без учета налога на добавленную стоимость.

«Производство».

Незавершенное производство ни на начало, ни на конец каждого периода не запланировано. Для выполнения работ потребуются следующие материалы: керамическая плитка, мастика, затирка, раствор.

На начало года имеются следующие остатки материалов на складе:

— керамическая плитка — 70 кв. м;

— мастика — 150 кг;

— затирка — 35кг.

В соответствии с договорами поставки цена за единицу материального ресурса на предстоящий период составляет:

— керамическая плитка — 95 руб. за 1 кв. м;

— мастика — 30,4 руб. за 1 кг;

— затирка — 20 руб. за 1 кг;

— раствор — 760 руб. за 1 куб. м.

Цена указана без учета НДС.

Норма расхода на 1 кв. м работ составляет:

— керамическая плитка — 1,1 кв. м.;

— мастика — 1,9 кг;

— затирка — 0,5 кг;

— раствор — 0,05 куб. м.

Планируемый уровень запасов материалов на конец каждого квартала должен быть равен 10 % от потребности данного вида материала в следующем квартале. Планируемый уровень запасов материалов на конец года должен составлять:

— керамическая плитка — 380 кв. м;

— мастика — 665 кг;

— затирка — 170 кг.

В соответствии с условиями договоров поставки оплата поставщикам осуществляется следующим образом:

70 % оплачивается в тот же квартал, в котором была получена продукция, 30 % — в следующем квартале. Кредиторская задолженность, имеющаяся на начало года, должна быть полностью погашена в I квартале.

Норма затрат труда по облицовочным работам составляет 1,3 часа на 1 кв. м. Часовая заработная плата рабочих запланирована в размере 40 руб. Заработная плата выплачивается в том же периоде, в котором начислена.

Норма переменных общепроизводственных расходов (ОПР) на рассматриваемом предприятии зависит от продолжительности производства и составляет 7,6 руб. за 1 час работ. В состав постоянных ОПР входят:

— заработная плата производственного персонала в размере 11 400 руб. в квартал;

— амортизационные отчисления основных средств — 2375 руб. в квартал;

— прочие ОПР — 5500 руб. в квартал.

Общепроизводственные расходы оплачиваются в том же периоде, в котором они осуществлены.

«Управление».

Расходы по аренде офисного помещения составляют 19000 руб. (без НДС) ежеквартально; оплачиваются в том же периоде. Заработная плата административно-управленческого персонала (АУП) — 52250 руб. в квартал. Заработная плата АУП выплачивается в том же периоде, в котором начислена.

Решение:

Прямые затраты на оплату труда это затраты на заработную плату основного производственного персонала.

Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В рамках рассматриваемого примера: норма затрат труда по облицовочным работам составляет 1,3 часа на 1 кв. м.; часовая заработная плата рабочих 40 руб.; заработная плата выплачивается в том же периоде, в котором начислена. Расчеты ...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства