Составить бюджет предприятия На предприятии начата подготовка краткосрочного финансового плана на следующий плановый год. Финансовый менеджер составляет систему бюджетов на ежеквартальной основе. Прогноз объемов продаж. Доля оплаты деньгами в данном

- Бизнес-планирование

Условие:

Составить бюджет предприятия

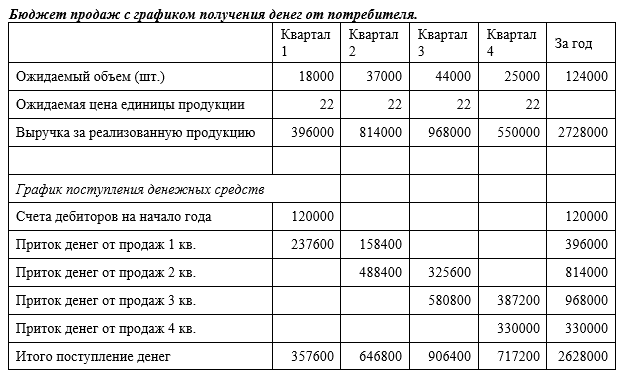

На предприятии начата подготовка краткосрочного финансового плана на следующий плановый год. Финансовый менеджер составляет систему бюджетов на ежеквартальной основе. Прогноз объемов продаж.

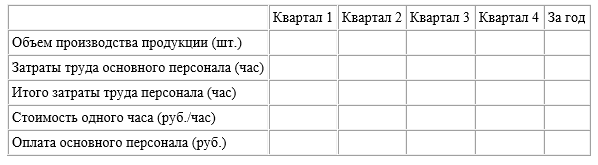

Доля оплаты деньгами в данном квартале составляет 60% от объема выручки, оставшиеся 40% оплачиваются в следующем квартале. Планируемый остаток запасов готовой продукции на конец планового периода (квартала) составляет 25% от объема продаж будущего периода. Запасы готовой продукции на конец года планируются в объеме 4,000 единиц продукции. Требуемый объем материала на единицу продукции составляет 7 кг, причем цена одного килограммы сырья оценивается на уровне 1 руб. Остаток сырья на конец каждого квартала планируется в объеме 15% от потребности будущего периода. Оценка необходимого запаса материала на конец года составляет 8000 кг. Оплата поставщику за сырье производится на следующих условиях: доля оплаты за материалы, приобретенные в конкретном квартале, составляет 50% от стоимости приобретенного сырья. На оставшиеся 50% сырья поставщик предоставляет отсрочку платежа, которая должна быть погашена в следующем квартале. Оплата прямого труда производится на следующих условиях: затраты труда основного персонала на единицу продукции составляют 0.9 часа. Стоимость одного часа вместе с начислениями составляет 7.0 руб.

Накладные издержки представлены переменной и постоянной частями в отдельности. Планирование переменных издержек производится исходя из норматива 2руб. на 1 час работы основного персонала. Постоянные накладные издержки оценены на уровне 70000 руб. за квартал, причем из них на амортизацию приходится 16000 руб.

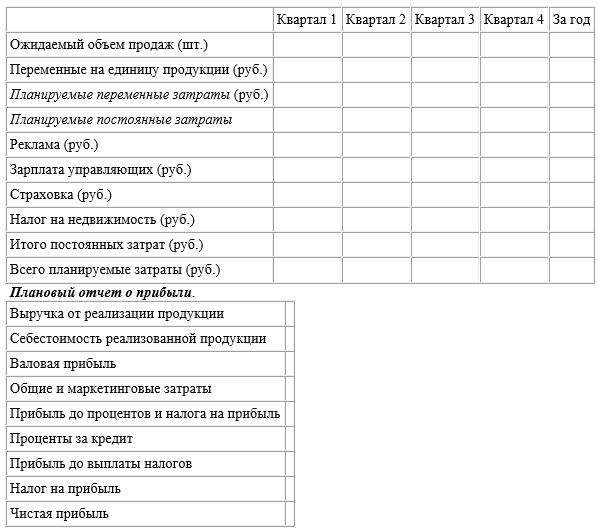

Величина затрат на реализацию и управление также планируется в виде двух частей – переменной и постоянной. Норматив переменной части составляет 1.90руб. на единицу проданного товара. Планируемые объемы постоянных административных и управленческих затрат приведены ниже:

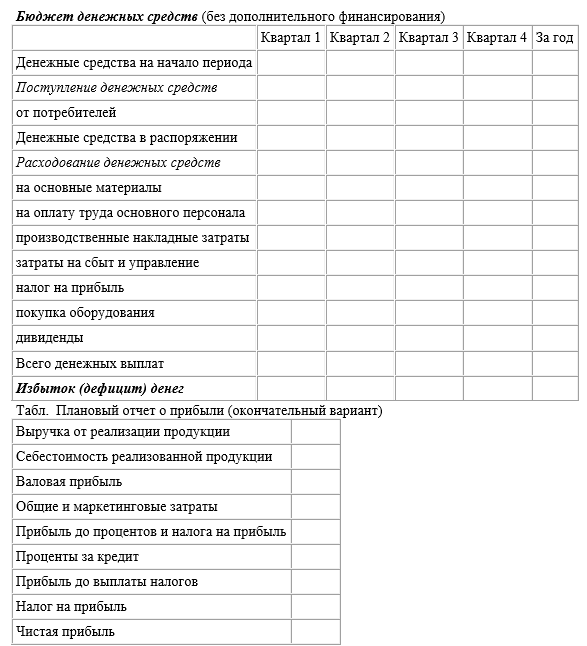

Предприятие планирует закупку оборудования на сумму 40000 руб. в первом квартале и 10000 руб. – во втором квартале.

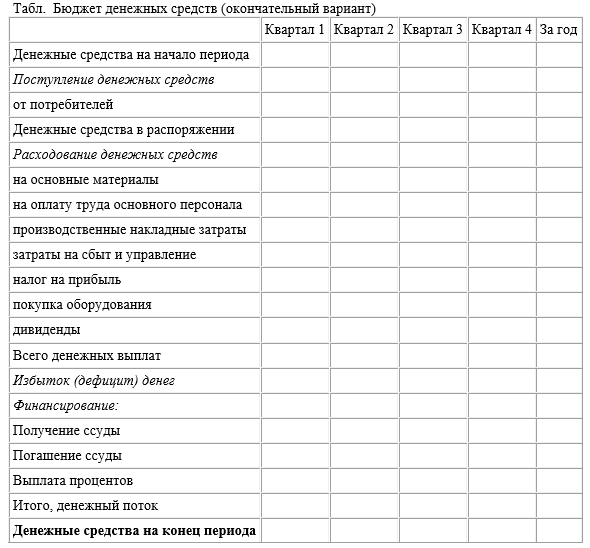

Планируемая к выплате сумма дивидендов составляет 20000 в год, равномерно распределенные по кварталам. Предприятие имеет возможность брать банковскую ссуду под 15% годовых. Причем выплата процентов производится одновременно с частичным погашением основной суммы долга при начислении процента только на погашаемую часть ссуды.

Дополнительно примем, что ставка налога на прибыль составляет 20%.

Запонить таблицы:

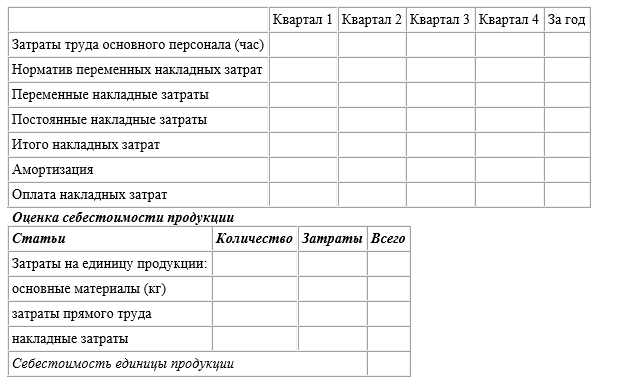

Бюджет затрат на оплату труда основного персонал Норматив затрат прямого труда на единицу готовой продукции, который составляет 0.7 часа. Один час затрат прямого труда оплачивается исходя из норматива 8 руб. за час. Если оплата труда производится, например, 10 числа каждого месяца, то сумма заработной платы, которая начисляется в феврале, будет запланирована к выплате в марте.

Табл. Бюджет затрат прямого труда

Бюджет производственных накладных Все накладные издержки предварительно делятся на переменные и постоянные, и планирование переменных накладных издержек осуществляется в соответствии с плановым значением соответствующего базового показателя. В рассматриваемом примере в качестве базового показателя использован объем затрат прямого труда. В процессе предварительного анализа установлен норматив затрат прямого труда - 2 руб. на 1 час работы основного персонала.

Бюджет административных и маркетинговых затрат. Норматив переменных затрат составляет 2 руб. на единицу проданных товаров. Табл. Бюджет административных и маркетинговых издержек

Решение:

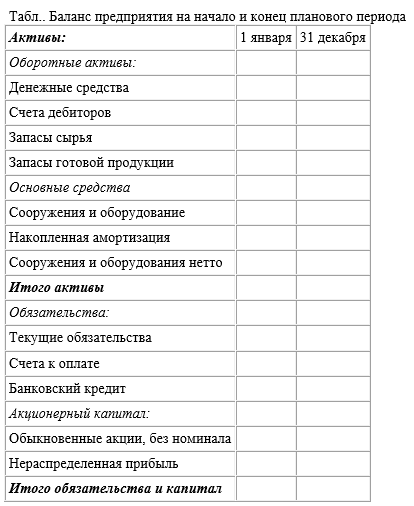

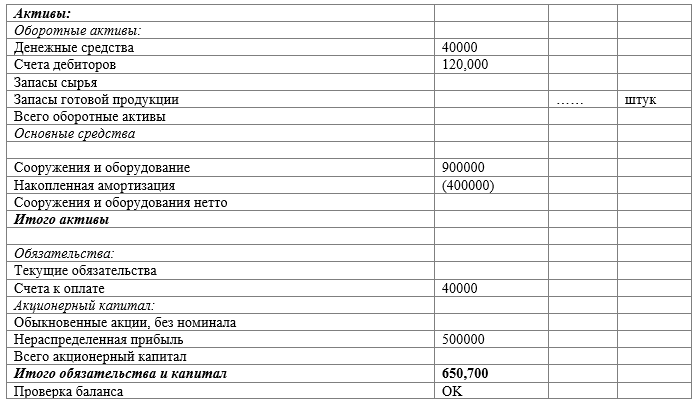

Табл. Начальный баланс предприятия

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства