Условие:

1. Распределите затраты по местам возникновения и видам затрат.

2. Составьте ведомость:

- классификации себестоимости по элементам

- по статьям затрат.

Исходные данные

В отчетном периоде в организации были следующие хозяйственные ситуации:

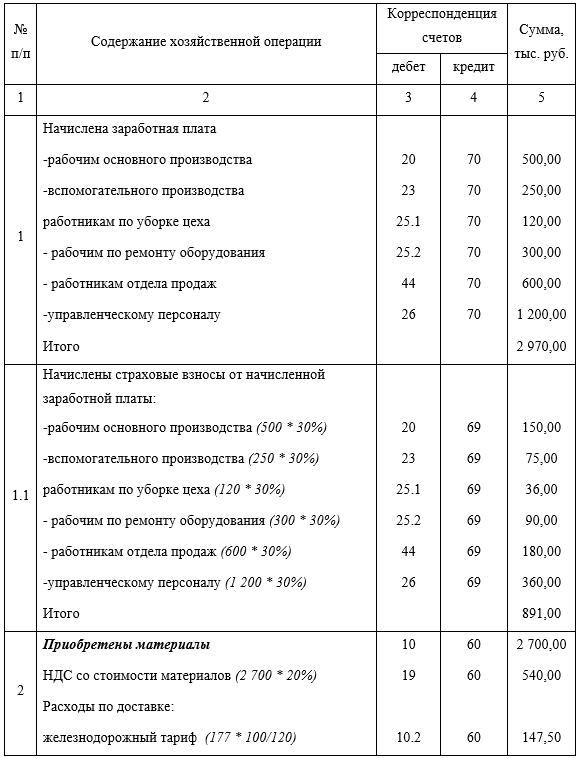

1. Начислена заработная плата

-рабочим основного производства – 500 тыс.руб.

-вспомогательного производства – 250 тыс.руб.

-работникам по уборке цеха – 120 тыс.руб.

- рабочим по ремонту оборудования – 300 тыс.руб.

- работникам отдела продаж – 600 тыс.руб.

-управленческому персоналу – 1200 т.р.

2.Приобретены материалы стоимостью 2700 тыс.руб. НДС по ставке.

Расходы по доставке:

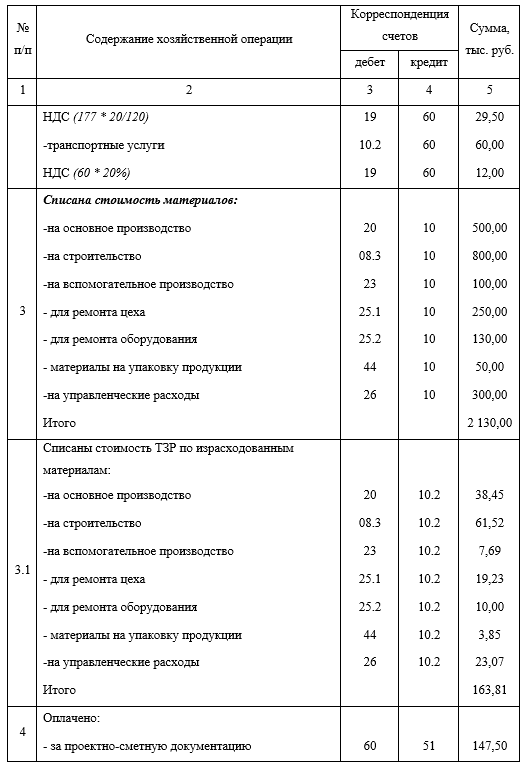

-железнодорожный тариф – 177 тыс.руб. в т.ч. НДС.

-транспортные услуги – 60 тыс.руб. НДС по ставке

3. Списана стоимость материалов:

-на основное производство- 500 тыс.руб.

-на строительство - 800 тыс.руб.

-на вспомогательное производство – 100 тыс.руб.

- для ремонта цеха – 250 тыс.руб.

- для ремонта оборудования – 130 тыс.руб.

- материалы на упаковку продукции – 50 тыс.руб.

-на управленческие расходы – 300 тыс.руб.

4. Введено в эксплуатацию здание, построенное подрядным способом.

Оплачено:

- за проектно-сметную документацию – 147,5 тыс.руб., в т.ч. НДС

- за проектно-изыскательские работы - 118 тыс.руб., в т.ч. НДС

- подрядчику за выполненные работы – 2500 тыс.руб. НДС по ставке

- участок земли стоимостью 700 тыс.руб.

Все оплаченные работы включены в стоимость здания.

5. Начислена амортизация

-производственного оборудования – 120 тыс.руб.

-оргтехнику – 130 тыс.руб.

-автомобиль директора – 50 тыс.руб.

- оборудования на складе готовой продукции – 20 тыс.руб.

- здания цеха – 80 тыс.руб.

- здания офиса – 40 тыс.руб.

- патент – 15 тыс.руб.

Рекомендации к выполнению практической задачи

Классификация себестоимости по элементам

Расходы, связанные с производством и реализацией, по элементам затрат подразделяются на (п. 2 ст. 253 НК РФ):

1. материальные расходы (ст. 254 НК РФ);

2. расходы на оплату труда (ст. 255 НК РФ);

3. Страховые взносы, 30%

4. суммы начисленной амортизации;

5. прочие расходы (ст. 264 НК РФ).

Их список очень обширен. Сюда включены все расходы, которые нельзя отнести к вышеназванным.

Решение:

Журнал регистрации хозяйственных операций за отчетный период