Условие:

Исходные данные.

1.ООО «Успех» прибрело торговый павильон. Оплачены: земельный паспорт; лицензия на право торговли; подключение к центральной электросети; санитарный паспорт на право торговли; противопожарная профилактика. Бухгалтером все расходы отнесены на сч. 08.

2.По товарно-транспортной накладной №260 от 08.10.20__ г. получен от автозавода автомобиль «ВАЗ – 2121», отпускная цена – 144 000 руб., в т.ч.НДС . В учете отражено:

- Дебет сч.01-120000 руб;

- Дебет сч.19-;

- Кредит сч.60 – 144000 руб.

Автомобиль был зарегистрирован ГИБДД и поставлен на учет. Расходы отражены:

- Дебет сч.26 -Кредит сч.68 – 1500 руб.

3.На балансе числится автомобиль. Его первоначальная стоимость – 85000 руб., амортизация начислена в сумме 17000 руб. автомобиль попал в аварию по вине другой организации.Стоимость восстановительных работ по справке судебного эксперта составляет с учетом НДС 9000 руб. Деньги перечислены виновником аварии и оприходованы на расчетный счет (Дебет сч.51 -Кредит сч.76). Затем перечислены организации, проводившей ремонт автомобиля (Дебет сч.60 -Кредит сч.51). Расходы по выполненному ремонту отражены:

- Дебет сч.01-7500 руб;

- Дебет сч.19-;

- Кредит сч.60 – 9000 руб.

4.В ходе проверки было установлено, что в первом квартале 20__г. был реализован бывший в эксплуатации объект основных средств. При этом не производилась корректировка прибыли от реализации указанного объекта для целей налогообложения с учетом официального индекса инфляции.

С учетом данных последней переоценки восстановительная стоимость реализованного объекта составляет 110000 руб.; остаточная – 58300 руб. Продажная цена указанного объекта – 98000 руб., в т.ч.НДС.

Индекс инфляции, публикуемый Госкомстатом, с начала года составил 12% (условно).

Необходимо:

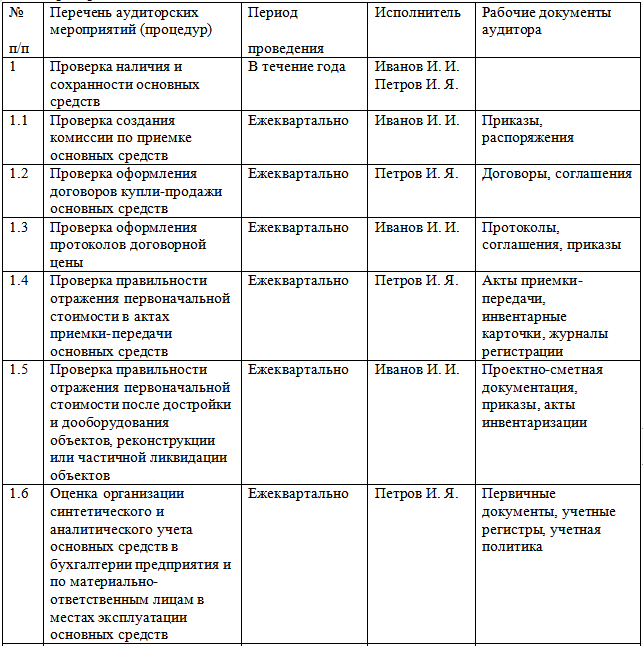

1. Составить план проверки.

2. Составить перечень тестов по проверке основных средств.

3. Подтвердить документальное оформление движения основных средств.

4. Определить характер допущенных нарушений, правильность отражения операций на счетах бухгалтерского учета.

Решение:

План проверки: