1.Составить бухгалтерские проводки по хозяйственным операциям 2.Определить остатки по счетам на конец отчетного периода, дать их экономическую интерпретацию

- Бухгалтерский учет и аудит

Условие:

1.Составить бухгалтерские проводки по хозяйственным операциям

2.Определить остатки по счетам на конец отчетного периода, дать их экономическую интерпретацию

3.Составить сальдо-оборотную ведомость по счетам бухгалтерского учета

Остатки на счетах бухгалтерского учета на начало отчетного периода (руб.):

- счет 01 «Основные средства» - 1 800 000

- счет 02 «Амортизация основных средств» - 450 000

- счет 10 «Материалы» - 320 000

- счет 51 «Расчетные счета»- 120 000

- счет 62 «Расчеты с покупателями (заказчиками)» - 100 000 (Дт)

- счет 80 «Уставный капитал» - 100 000

- счет 84 «Нераспределенная прибыль (убыток) – 140 000 (Прибыль)

- счет 66 «Расчеты по краткосрочным кредитам и займам» - 1130 000

- счет 60 «Расчеты с поставщиками (подрядчиками) – 260 000

- счет 70 «Расчеты с персоналом по оплате труда» - 210 000

- счет 68 «Расчеты по налогам и сборам» - 20 000

- счет 69 «Расчеты по социальному страхованию и обеспечению» - 30 000

Хозяйственные операции за отчетный период (руб.):

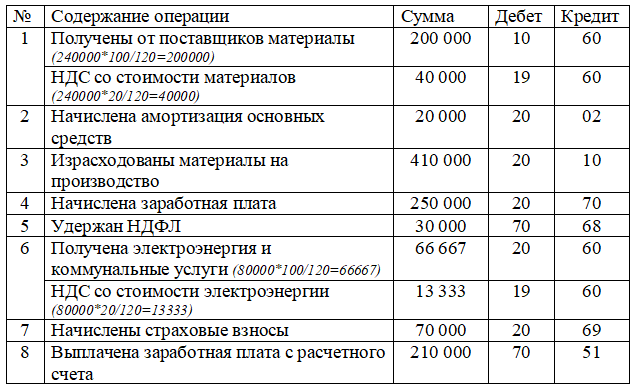

1.Получены от поставщиков материалы- 240 000 (в т. ч. НДС 20%)

2.Начислена амортизация основных средств – 20 000

3.Израсходованы материалы на производство – 410 000

4.Начислена заработная плата – 250 000

5.Удержан НДФЛ – 30 000

6.Получена электроэнергия и коммунальные услуги – 80 000 (в т. ч. НДС 20%)

7.Начислены страховые взносы – 70 000

8.Выплачена заработная плата с расчетного счета – 210 000

9.Перечислены налоги – 20 000

10. Перечислены страховые взносы – 30 000

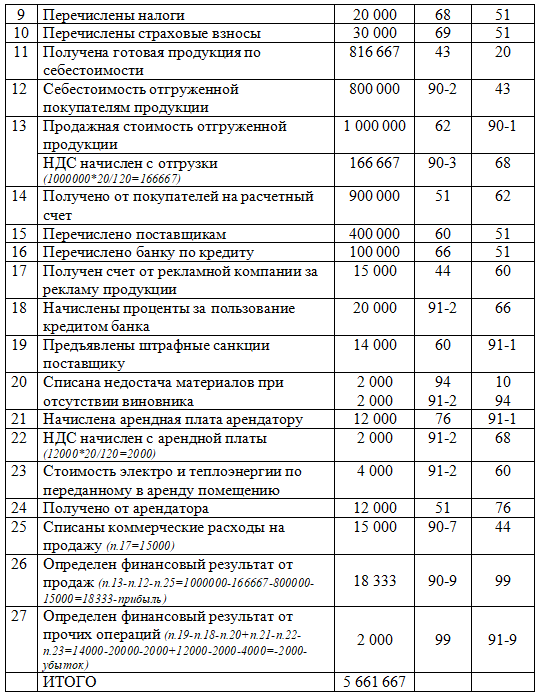

11.Получена готовая продукция по себестоимости – 816 667

12.Себестоимость отгруженной покупателям продукции – 800 000

13.Продажная стоимость отгруженной продукции – 1000 000 (в т. ч. НДС 20%)

14.Получено от покупателей на расчетный счет - 900 000

15.Перечислено поставщикам – 400 000

16. Перечислено банку по кредиту – 100 000

17. Получен счет от рекламной компании за рекламу продукции – 15 000

18. Начислены проценты за пользование кредитом банка – 20 000

19. Предъявлены штрафные санкции поставщику – 14 000

20. Списана недостача материалов при отсутствии виновника – 2 000

21. Начислена арендная плата арендатору – 12 000 (в т. ч. НДС 20%)

23. Стоимость электро и теплоэнергии по переданному в аренду помещению – 4 000

24. Получено от арендатора – 12 000

Решение:

Журнал хозяйственных операций (проводок) за период

Счета бухгалтерского учета

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства