Аудиторская организация ООО «AAA» (далее – Аудитор) в соответствии с договором приступила к выполнению задания по проведению обязательного аудита бухгалтерской (финансовой) отчетности ООО «DDD»

- Бухгалтерский учет и аудит

Условие:

Аудиторская организация ООО «AAA» (далее – Аудитор) в соответствии с договором приступила к выполнению задания по проведению обязательного аудита бухгалтерской (финансовой) отчетности ООО «DDD» (далее – Организация) за 2016 г., составленной в соответствии с российскими стандартами бухгалтерского учета (РСБУ).

Аудит бухгалтерской (финансовой) отчетности Организации проводится Аудитором впервые, ранее достоверность бухгалтерской (финансовой) отчетности за 2015 г. и 2014 г. была подтверждена другим аудитором – ООО «FFF», которым выданы аудиторские заключения с немодифицированным мнением.

Основным видом деятельности Организации является производство сухого молока и молочнокислых продуктов. Организацией в 2016 г. подписан договор о предоставлении кредитной линии на пополнение оборотных средств в сумме 120 000 тыс. руб. на срок до 2020 г., в рамках которой получен кредит в сумме 60 000 тыс. руб.

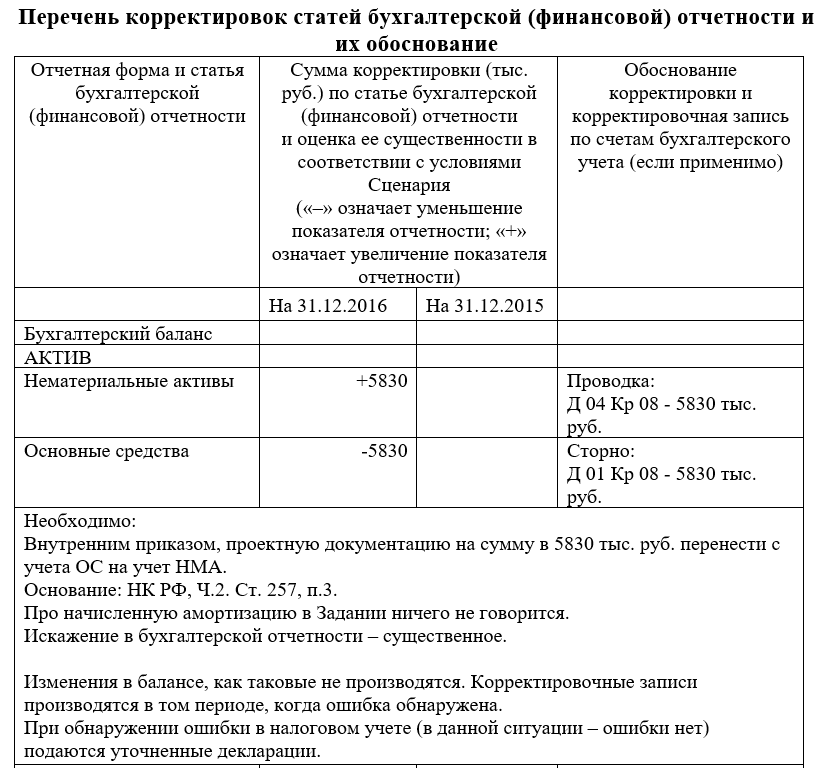

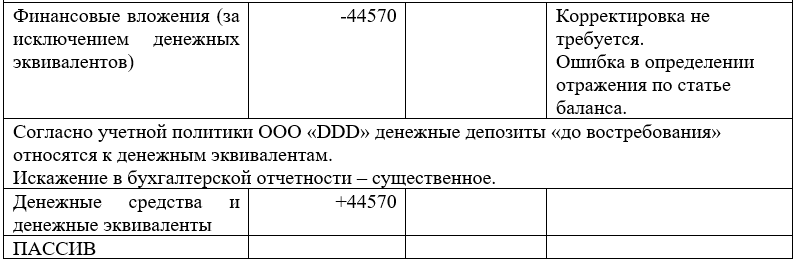

В учетной политике Организации определено, что денежные депозиты «до востребования» относятся к денежным эквивалентам.

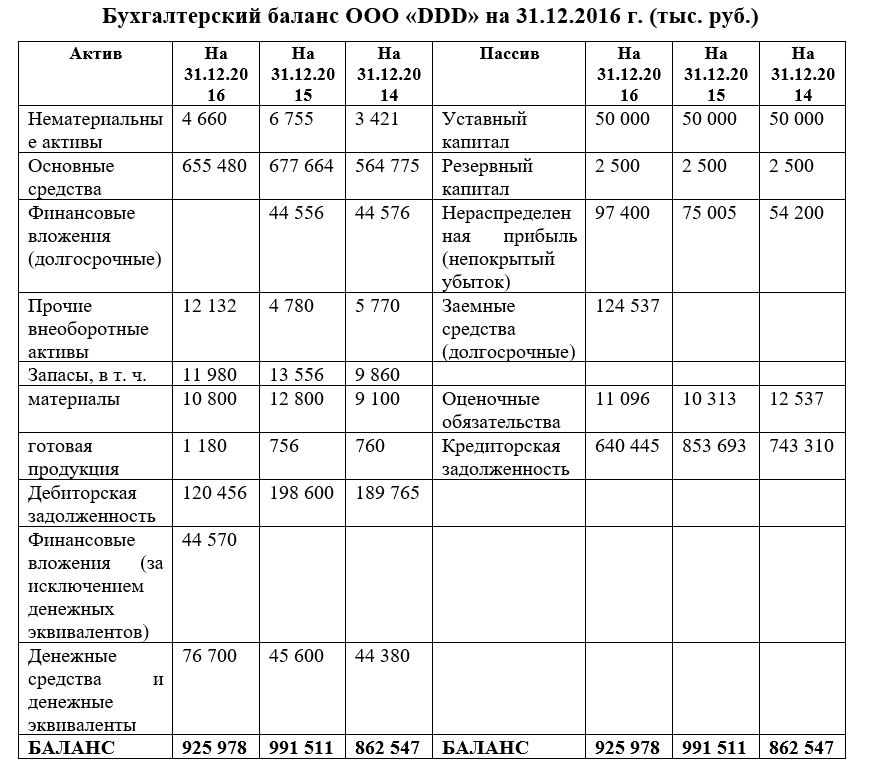

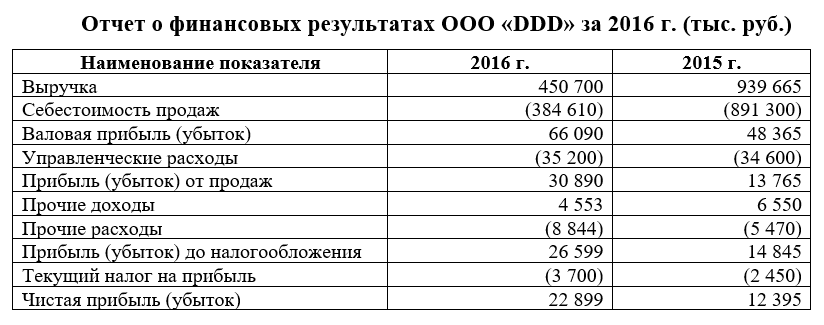

Для проведения аудита Организацией был представлен Аудитору полный комплект бухгалтерской (финансовой) отчетности за 2016 г., в том числе пояснения к ней. Представленные формы (бухгалтерский баланс и отчет о финансовых результатах) содержат, в частности, следующие показатели:

Руководствуясь внутрифирменным стандартом при планировании аудита, Аудитор установил значение уровня существенности искажений на уровне бухгалтерской (финансовой) отчетности в целом в размере 1 % от суммы Выручки, полученной Организацией за 2016 год, в сумме 4 507 тыс. руб.

Руководствуясь оценкой рисков, уровнем существенности и профессиональным суждением, Аудитор включил в стратегию и план проведения аудита следующие статьи бухгалтерской (финансовой) отчетности: «Основные средства», «Финансовые вложения (долгосрочные)», «Прочие внеоборотные активы», «Финансовые вложения (за исключением денежных эквивалентов)», «Запасы», «Дебиторская задолженность», «Денежные средства и денежные эквиваленты», «Заемные средства (долгосрочные)», «Кредиторская задолженность» и все статьи отчета о финансовых результатах.

Дата составления бухгалтерской (финансовой) отчетности – 30.03.2017 г.

Курсы валют:

на 01.12.2016 г. – 1 долл. США 65,24 руб.

на 31.12.2016 г. – 1 долл. США 60,66 руб.

В результате проведения аудиторских процедур внимание Аудитора привлекли следующие обстоятельства:

В отношении статьи «Основные средства» бухгалтерского баланса

В составе основных средств находятся здания производственных цехов, оборудование для производства сухого молока и молочных продуктов, прочие активы. В период 2015–2017 гг. в Организации проходит модернизация производства, при этом на линии по переработке и пастеризации молока с 31.10.2015 г. не выпускается продукция, так как линия находится на консервации.

Первоначальная стоимость линии – 14 600 тыс. руб., срок полезного использования – 60 месяцев, остаточная стоимость на 31.12.2016 г. – 7 300 тыс. руб.

В период консервации не начислялась амортизация по линии по переработке и пастеризации молока.

Также в составе основных средств учитывается проектная документация по строительству нового цеха, разработанная в 2014 г. АО «Инжпроект» в сумме 5 830 тыс. руб.

Согласно письменным разъяснениям главного инженера, руководством Организации в 2015 г. принято решение проводить модернизацию производства в старых цехах, не осуществляя при этом нового строительства.

В отношении статьи «Прочие внеоборотные активы» бухгалтерского баланса

По данной статье отражен аванс, оплаченный 01.12.2016 г. сербской фирме за покупку и монтаж линии по производству йогуртов, в сумме 200 000 долл. США.

В отношении статьи «Финансовые вложения (за исключением денежных эквивалентов)» бухгалтерского баланса

По данной статье были отражены депозиты «до востребования», размещенные в ПАО «Банк» в сумме 44 570 тыс. руб.

В отношении статьи «Заемные средства (долгосрочные)» бухгалтерского баланса

По данной статье отражена сумма кредитной линии, в соответствии с заключенным с банком договором, в размере 120 000 тыс. руб., а также начисленные, но не выплаченные проценты в сумме 4 537 тыс. руб., рассчитанные исходя из полученных в 2016 г. денежных средств – 60 000 тыс. руб.

Согласно условиям договора, проценты начисляются ежемесячно и выплачиваются до 10-го числа следующего месяца.

Аудитору предоставлено письмо в адрес управляющего банком с просьбой о переносе срока оплаты суммы задолженности по процентам на 30.06.2017 г., а также ответ банка о согласовании срока погашения задолженности.

В отношении статьи «Прочие расходы» отчета о финансовых результатах

По данной статье, в том числе, отражены проценты, начисленные согласно условиям договора о кредитной линии в сумме 4 537 тыс. руб. и курсовая разница в сумме 916 тыс. руб.

С учетом информации, представленной выше, необходимо:

А) Рассчитать и оценить количественные искажения бухгалтерской (финансовой) отчетности Организации за 2016 г. в результате допущенных при ведении бухгалтерского учета и составлении бухгалтерской (финансовой) отчетности ошибок, привести корректировочные записи по статьям бухгалтерской (финансовой) отчетности в отношении всех представленных в ней отчетных периодов и счетам бухгалтерского учета (если применимо), а также их обоснование в соответствии с положениями РСБУ (при расчете величины корректировок не учитываются налоги, в том числе отложенные, а также амортизационные отчисления).

Ответ представить в таблице «Перечень корректировок статей бухгалтерской (финансовой) отчетности и их обоснование», форма которой приведена ниже, указывая только изменения показателей по статьям, подлежащим корректировке в результате устранения искажений, без пересчета всех остальных статей, в том числе итоговых показателей отчетности, представленных в Сценарии.

В столбце таблицы «Сумма корректировки (тыс. руб.) по статье бухгалтерской (финансовой) отчетности и оценка ее существенности в соответствии с условиями Сценария» рядом с суммой корректировки указать, является она существенной или несущественной.

В столбце таблицы «Обоснование корректировки и корректировочная запись по счетам бухгалтерского учета (если применимо)» привести краткое описание характера и содержания корректировки, ссылку на обосновывающий ее нормативный правовой акт (краткое наименование акта). Если описание характера и содержания корректировок приводится после таблицы, то в самой таблице должен содержаться номер ссылки на такое описание.

Б) Сформулировать мнение Аудитора о достоверности бухгалтерской (финансовой) отчетности с учетом существенности выявленных Аудитором искажений и обоснованием оговорок (при условии невнесения Организацией исправлений в представленную бухгалтерскую (финансовую) отчетность) в соответствии с МСА 700 «Формирование мнения и составление заключения о финансовой отчетности», МСА 705 «Модифицированное мнение в аудиторском заключении», МСА 706 «Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении».

Решение:

Произведем расчет и оценку количественных искажений бухгалтерской (финансовой) отчетности ООО DDD за 2016 год.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства