Бухгалтер «Альфы» 23 марта 2016 года приступил к подготовке годовой бухгалтерской отчетности за 2015 год. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним.

- Бухгалтерский учет и аудит

Условие:

Бухгалтер «Альфы» 23 марта 2016 года приступил к подготовке годовой бухгалтерской отчетности за 2015 год. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним. Бухгалтер, после того как составил Отчет о финансовых результатах за 2015 год, перешел к составлению Бухгалтерского баланса за 2015 год.

Прежде чем составить баланс, бухгалтер «Альфы» проверил, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Для заполнения Бухгалтерского баланса бухгалтер воспользовался:

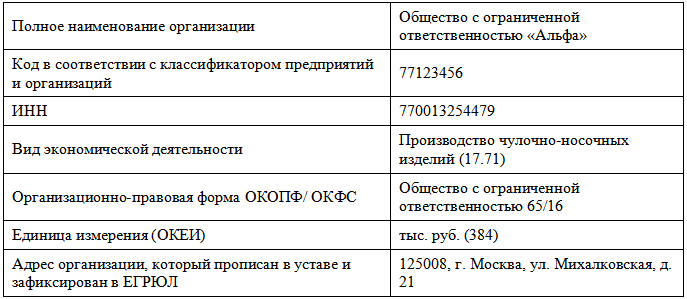

– данными об организации (табл. 1);

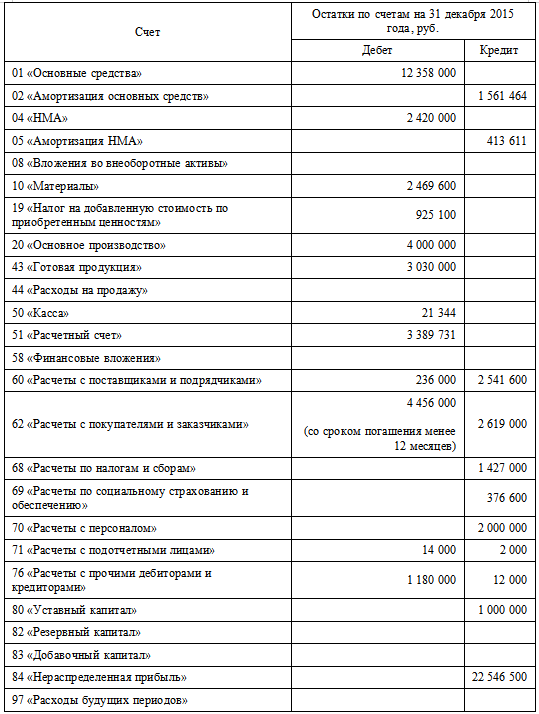

– данными об остатках по бухгалтерским счетам на 31 декабря 2015 года (табл. 2);

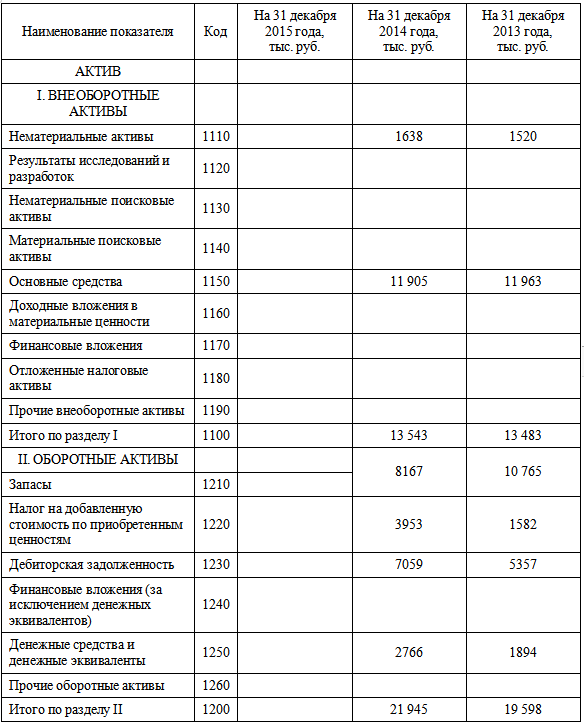

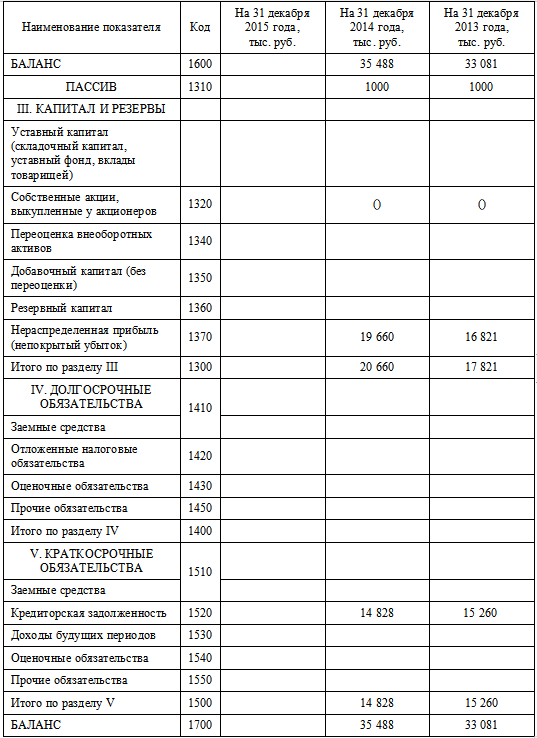

– информацией об активах и пассивах организации за 2014 и 2013 годы, содержащейся в Бухгалтерском балансе за 2014 год (табл. 3).

Задание: заполнить таблицу 3 за 2015 год.

Таблица 1

Таблица 2

Таблица 3

Решение:

1. Остаточная стоимость нематериальных активов на 31 декабря 2015 года рассчитывается как разница между остатками по счетам 04 Нематериальные активы и 05 Амортизация нематериальных активов =

= 2 420 000 413 611= 2 006 389 рубля.

Т.к. баланс заполняется в тыс.руб., то 2 006 389/ 1000 = 2 006 тыс.руб.

Строка 1150 Бухгалтерского баланса.

2. Остаточная стоимость основных средств на 31 декабря 2015 года рассчитывается как разница между остатками по счетам 01 Основные средства и 02 Амортизация основных средств = 12 358 000 1 561 464 = 10 796 536 рубля.

Т.к. баланс заполняется в тыс.руб., то 10 796 536/...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства