Условие:

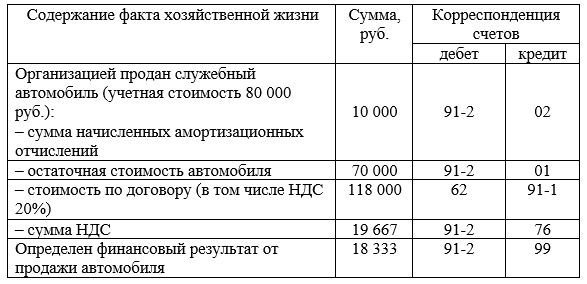

Бухгалтерские записи по учету продажи объекта основных средств, отраженные в учетных регистрах аудируемого лица, представлены в таблице. Субсчета соответствуют типовому Плану счетов бухгалтерского учета. Датой возникновения обязанности по уплате НДС в соответствии с учетной политикой принята дата оплаты товаров (работ, услуг). Имеются все необходимые первичные документы (накладная, счет-фактура, акт приемки-передачи), а также договор купли-продажи.

Таблица. Рабочий документ аудитора «Основные записи по учету доходов и расходов, связанных с продажей объекта основных средств»

Требуется. Выявить нарушения в бухгалтерском учете доходов и расходов, связанных с продажей объекта основных средств. Привести рекомендации по устранению выявленных искажений.