Условие:

Для аудиторской проверки предъявлена следующая бухгалтерская отчетность:

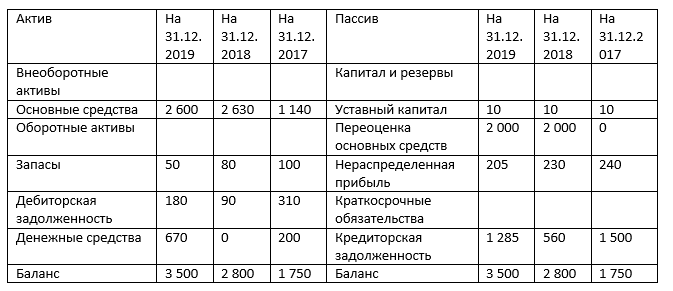

Бухгалтерский баланс ПАО «Вега» (млн. руб.)

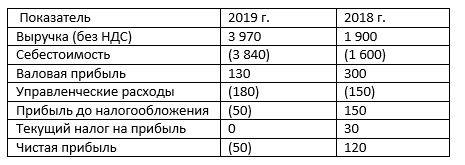

Отчет о финансовых результатах ПАО «Вега» (млн. руб.)

ПАО «Вега» является собственником бизнес-центра и оказывает услуги по сдаче помещений бизнес-центра в аренду. Ранее аудит отчетности ПАО «Вега» не проводился.

В декабре 2018 года ПАО «Вега» провела переоценку здания. Аудитор сомневается в правильности переоценки и считает, что стоимость может быть завышена.

По данным учета на 31 декабря 2018 года остаточная стоимость здания с учетом переоценки составляет 2 040 млн. рублей.

По данным учета на 31 декабря 2019 года остаточная стоимость здания с учетом переоценки составляет 1960 млн. рублей.

Учитывая изложенные выше условия, назовите аудиторские процедуры, которые должен провести аудитор в ходе аудита правильности отражения в отчетности основного средства – здания бизнес-центра.

Решение:

Переоценка основных средств (ОС) для целей бухгалтерского учета предусмотрена п. 15 ПБУ 6/01 Учет основных средств ПБУ 6/01.

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При этом производится пересчет первоначальной (или текущей (восстановительной) стоимости) и суммы начисленной амортизации за все время использования объекта.

Текущая (восстановительная) стоимость сумма денежных средств, которая должна быть уплачена на дату составления бухгалтерской отчетности...