Условие:

Исходные данные

Проводится обязательный аудит бухгалтерской (финансовой) отчетности. Внутренней методикой аудиторской фирмы уровень существенности нарушений статики (остатков по счетам бухгалтерского учета) установлен в пределах 5 % (min) валюты баланса. При этом, все выявленные в ходе аудита отклонения статей бухгалтерского баланса суммируются по абсолютной величине (по модулю).

Аудитором рассматривается ситуация:

Организацией от материнской компании получено безвозмездно транспортное средство (импортное). Таможенная стоимость транспортного средства – 1600000 руб. Стоимость аналогичного оборудования на рынке деятельности организации на дату его получения – 900000 руб. Для начала работы транспортного средства организация за счет собственных средств оплатила таможенные платежи и услуги по диагностике его ходовых качеств.

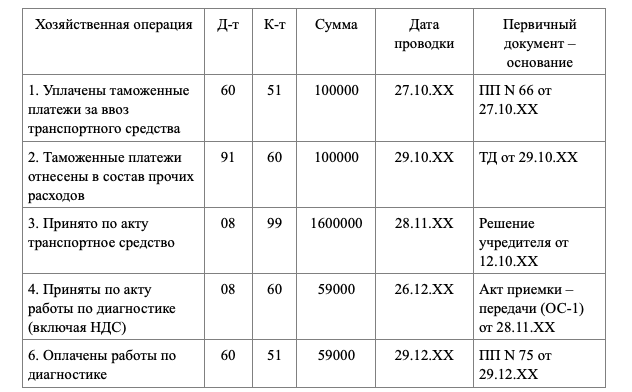

В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены следующие записи:

Задание

С учетом представленной информации необходимо:

1) сформулировать перечень процедур сбора аудиторских доказательств применительно к хозяйственной операции по получению и принятию к учету транспортного средства;

2) указать какими аудиторскими стандартами и иными нормативными документами должен руководствоваться Аудитор при проведении процедур

Решение:

Ответ.

Согласно п. 8 ст. 250 НК РФ, если основное средство получено налогоплательщиком безвозмездно, его первоначальная стоимость определяется как сумма, в которую оценено такое имущество, и учитывается на счете 98 "Доходы будущих периодов", субсчете 98.2 "Безвозмездные поступления"

Таможенные пошлины, уплачиваемые по приобретаемым основным средствам, являются расходами, непосредственно связанными с приобретением данного основного средства, и включаются в первоначальную стоимость приобретаемых основных средств, подлежащих амортизации (п. 1 ст. 157 НК РФ).

Сумму НДС по работам по диагностике можно...