Условие:

Vatva GIDC занимается производством типовых контейнеров для компоста, спрос на которые подвержен значительным сезонным колебаниям. Себестоимость контейнера рассчитывается ежеквартально путем деления суммы расходов на производство (материальных, трудовых и накладных затрат), понесенных в течение квартала, на количество произведенной за этот период продукции.

Проведенный анализ данных прошедшего года показал, что накладные затраты являются постоянными и практически не зависят от колебания объемов производства в течение года, поэтому в настоящее время распределяются по кварталам приблизительно равномерно.

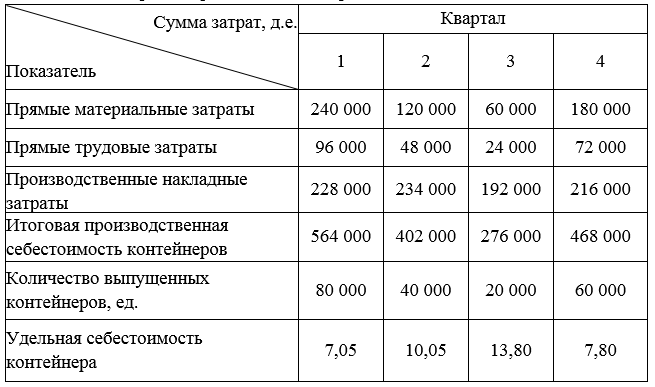

Смета затрат за прошедший год отражена в таблице:

Поскольку технологический процесс производства контейнеров практически не зависит от времени года, то менеджмент компании считает, что колебания в себестоимости контейнеров в течение года сбивают с толку и усложняют принятие управленческих решений.

Требуется:

Предложить такую корректировку способа расчета удельной полной себестоимости контейнеров, которая позволит устранить ее колебания в течение года, и продемонстрировать это расчетами на примере данных прошедшего года.