На предприятии работает 10 человек (7 чел - 1968 г. года рождения и младше и 3 чел. – 1966 г.р. и старше). У 5 сотрудников по одному несовершеннолетнему ребенку, у 3 – по двое ... На предприятии работает 10 человек (7 чел - 1968 г. года рождения и

- Бухгалтерский учет и аудит

Условие:

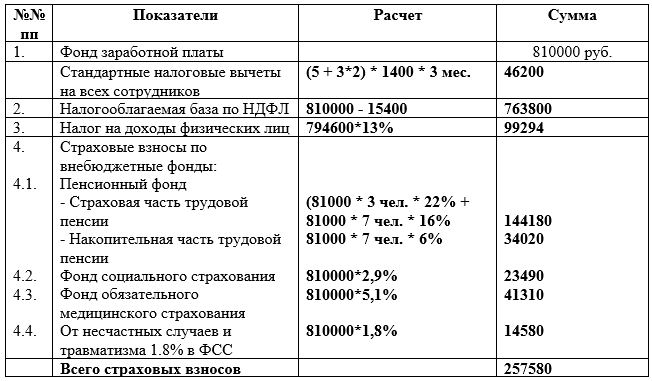

На предприятии работает 10 человек (7 чел - 1968 г. года рождения и младше и 3 чел. – 1966 г.р. и старше). У 5 сотрудников по одному несовершеннолетнему ребенку, у 3 – по двое детей в возрасте до 18 лет. Предприятие за первый квартал текущего года сформировало фонд заработной платы – 810 000 рублей.

В течение первого квартала оно израсходовало на рекламу 56 000 рублей, в т.ч. НДС – 18%

В январе предприятие приобрело три транспортных средства:

Срок полезного использования 8 лет. Амортизация начисляется линейным способом.

В конце февраля приобретен земельный участок:

1. Территория завода, площадью 82 100 кв. м. Кадастровая стоимость 1 кв.м.= 750 руб.

Ставка земельного налога – 1,5%.

2. Подъездные пути, площадью 12 100 кв. м. Кадастровая стоимость 1 кв.м.= 550 руб.

Ставка земельного налога – 1,5%.

В марте реализовано оборудование: станок токарный первоначальной стоимостью 168 200 рублей, срок полезного использования - 10 лет. Срок службы составил 8 лет.

Станок реализован за 70 800 рублей ( НДС – 18%)

В течение 1 квартала приобретены материалы на сумму 248000 руб., в т.ч. НДС-18%.

На производство продукции израсходованы все приобретенные материалы.

Поступила выручка за реализованную продукцию в сумме 2124000 руб. в т.ч. НДС-18%

При составлении годового отчета в январе 201_г.:

1. была выявлена прибыль прошлых лет в размере 7 000 рублей;

2. получен доход по ценным бумагам в размере 16 000 рублей.

В январе 201_г. предприятие заключило договор аренды нежилого помещения (аренда склада за 132 000 рублей/год).

Требуется исчислить:

- налог на доходы физического лица;

- транспортный налог;

- земельный налог;

- налог на добавленную стоимость;

- амортизационные отчисления, налог на имущество;

- сумму страховых взносов на обязательное страхование работников;

- доходы и расходы предприятия, налог на прибыль.

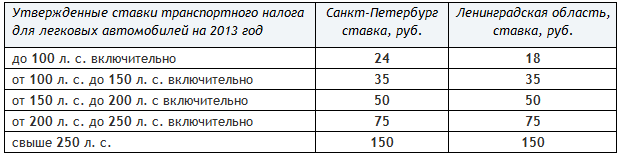

Ставки транспортного налога

Решение:

Расчет НДФЛ

1. В соответствии с п. 1 ст. 209 НК РФ объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации.

На основании ст. 208 к доходам от источников в РФ относятся вознаграждения (заработная плата) за выпо...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства