Необходимо составить: 1) бухгалтерский баланс на начало года по данным остатков синтетических счетов дополнительных данных (таблица 2); 2) бухгалтерский баланс на конец отчётного года

- Бухгалтерский учет и аудит

Условие:

Необходимо составить:

1) бухгалтерский баланс на начало года по данным остатков синтетических счетов дополнительных данных (таблица 2);

2) бухгалтерский баланс на конец отчётного года на основании совершенных хозяйственных операций отчётного года;

3) заполнить формы годовой отчётности: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств.

Хозяйственные операции, представленные в таблице 3 отразить в журнале хозяйственных операций, составляемом студентом самостоятельно по следующей форме (таблица 1).

Работа выполняется на основании условных данных АО «Роксана». Основным видом деятельности АО «Роксана» является производство промышленного оборудования. Уставный капитал АО «Роксана» сформирован полностью.

При выполнении работы на основании данных, приведённых в условии, необходимо определить:

- себестоимость отгруженной (реализованной) продукции;

- себестоимость выпуска продукции, себестоимость оплаченной продукции;

- финансовые результаты от реализации и от финансово-хозяйственной деятельности.

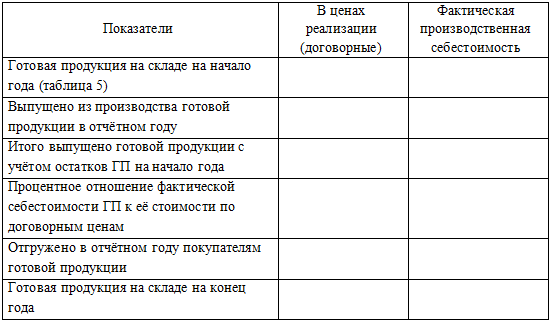

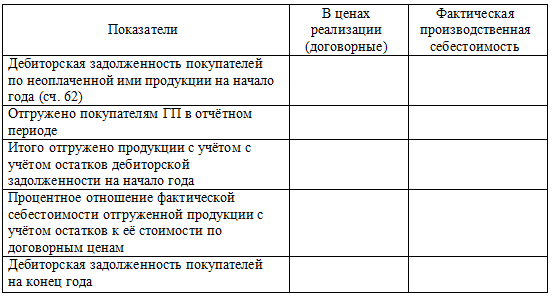

Расчёт фактической производственной себестоимости отгруженной и оплаченной продукции необходимо производить в таблицах по предоставленным формам (таблицы 5, 6 и 7).

Затраты на производство отражаются на счетах 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы».

Учёт материальных ценностей ведётся с применением счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей».

Общехозяйственные расходы по счету 26 организацией ежемесячно списываются на себестоимость проданной продукции как условно-постоянные расходы (в дебет счета 90).

Готовая продукция приходуется по фактической себестоимости.

Незавершённое производство оценивается по фактической себестоимости.

Продукция считается проданной по её отгрузке и предъявления счетов покупателям.

Формы бухгалтерской отчётности составляются в тысячах рублях без десятичных знаков.

Условия для выполнения контрольной работы даны с учётом ПБУ 18/02 «Учёт расчётов по налогу на прибыль». В соответствии с ПБУ 18/02 «Учёт расчётов по налогу на прибыль» необходимо:

1. На основании операции № 24 произвести расчёт постоянного налогового обязательства и учесть при расчёте текущего налога на прибыль. Оформить расчёт справкой-расчётом бухгалтерии. Отразить постоянное налоговое обязательство в ф. № 2.

2. На основании операции № 25 произвести расчёт отложенного налогового актива, который необходимо использовать при расчёте текущего налога на прибыль и отразить в форме № 1 «Бухгалтерский баланс» и форме № 2 «Отчёт о финансовых результатах». Оформить расчёт справкой-расчётом бухгалтерии.

3. На основании операций 26, 27, 28 произвести расчёт отложенного налогового обязательства. Данный показатель необходимо использовать при расчёте текущего налога на прибыль и отразить в форме «Бухгалтерский баланс» и форме «Отчёт о финансовых результатах». Оформить расчёт справкой-расчётом бухгалтерии.

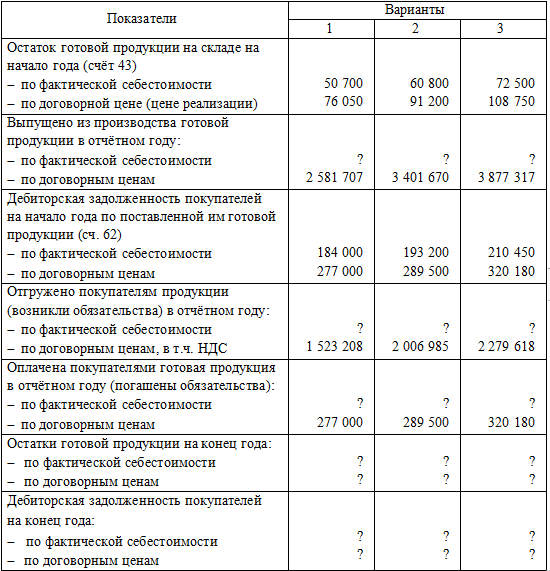

Исходные данные - вариант № 1

Таблица 1 – Журнал регистрации хозяйственных операций отчётного года АО «Роксана»

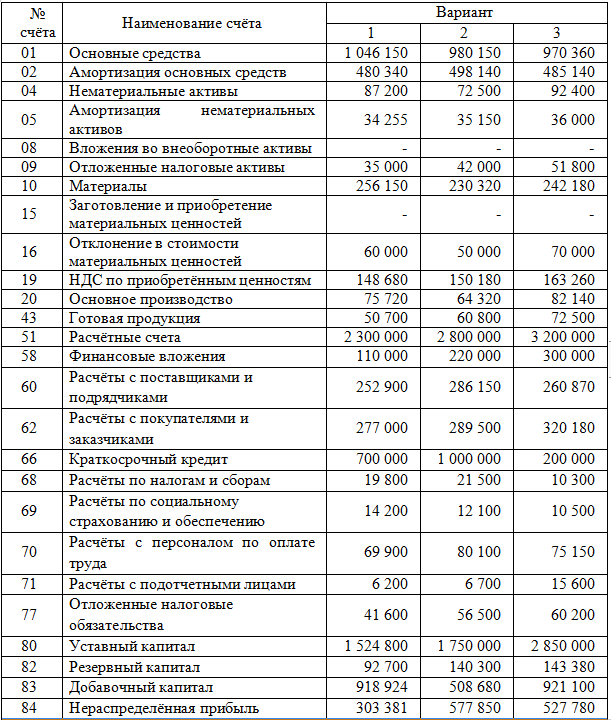

Таблица 2 – Остатки по счетам Главной книги на начало года

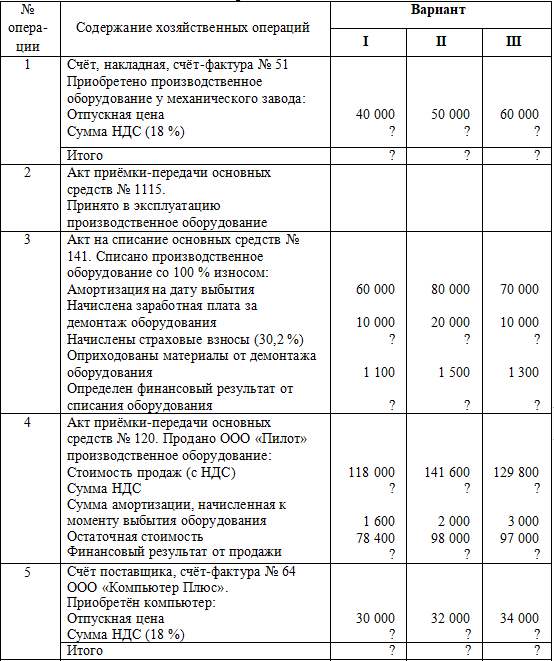

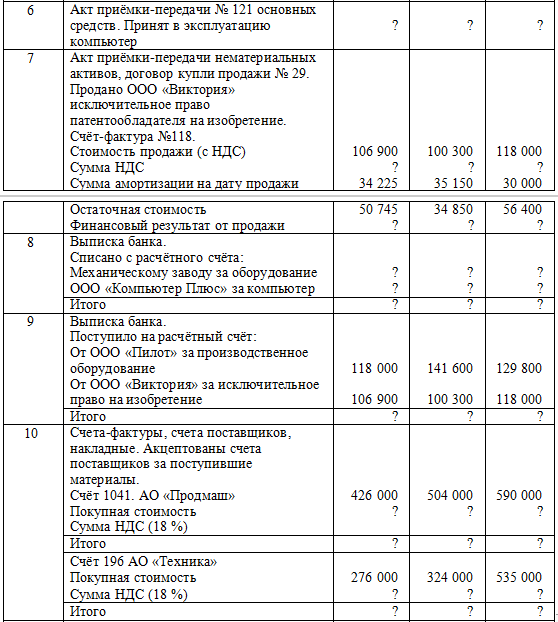

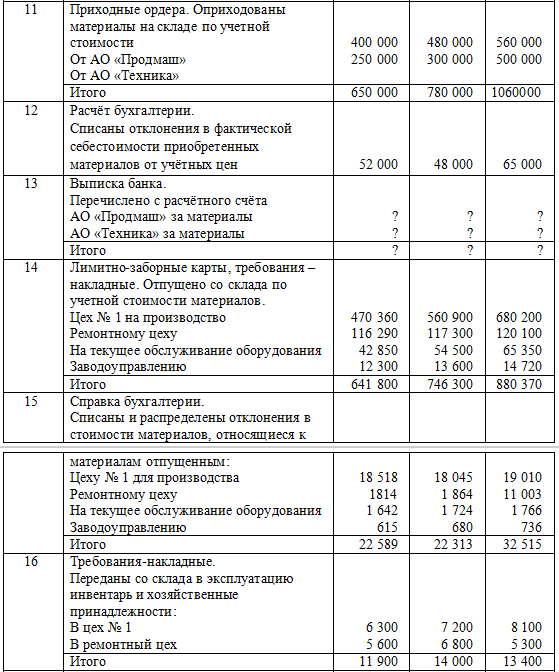

Таблица 3 – Хозяйственные операции за отчётный год

Дополнительные данные для составления отчётности:

Таблица 4 – Финансовые вложения

Для определения фактической производственной себестоимости отгруженной (реализованной) продукции, оплаченной в отчётном периоде, необходимо составить расчёты по формам, предоставленным в таблицах 6, 7. Для того, используются следующие данные, приведённые в таблице 5.

Таблица 5 – Данные для расчёта фактической производственной себестоимости отгруженной и оплаченной продукции

Таблица 6 – Расчёт фактической производственной себестоимости отгруженной покупателям продукции в отчётном году

Таблица 7 – Расчёт фактической производственной себестоимости оплаченной покупателями в отчётном году отгруженной им продукции

При определении расчётных показателей результаты необходимо округлять до тысяч рублей без десятичных знаков.

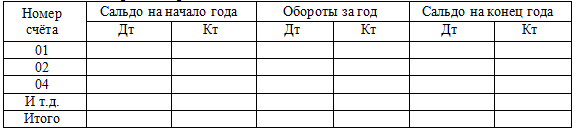

При выполнении контрольной работы до заполнения форм бухгалтерской отчётности на основании всех хозяйственных операций отчётного периода и данных остатков по счетам синтетического учета на начало года необходимо составить оборотный баланс представленный в таблице 8.

Таблица 8 – Форма оборотного баланса

Решение:

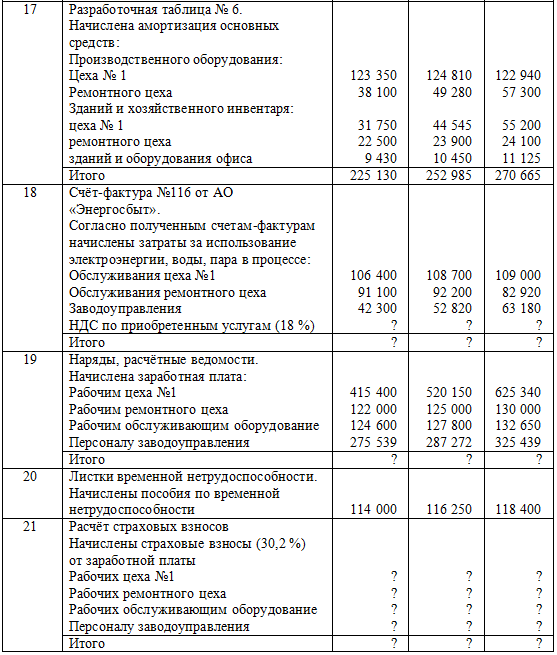

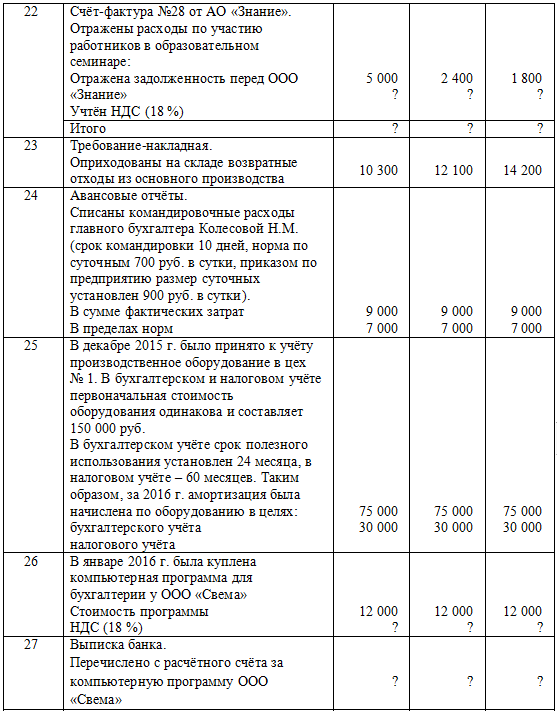

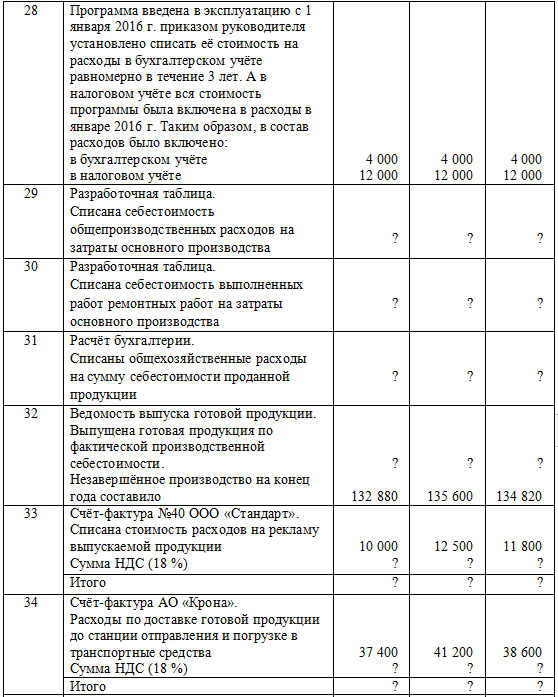

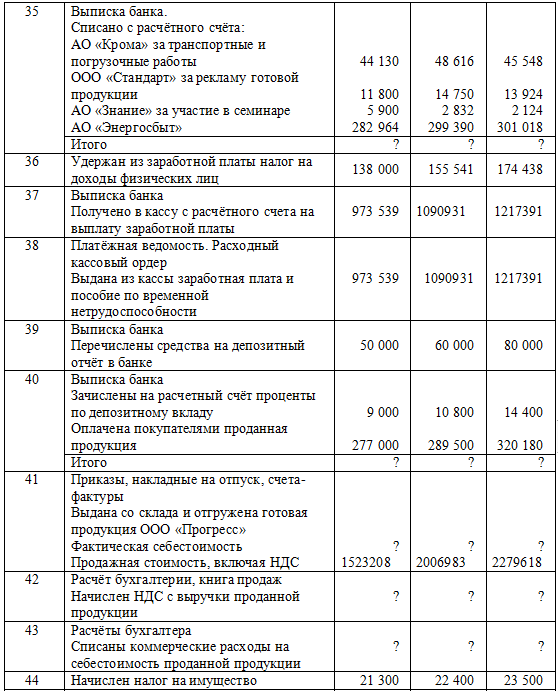

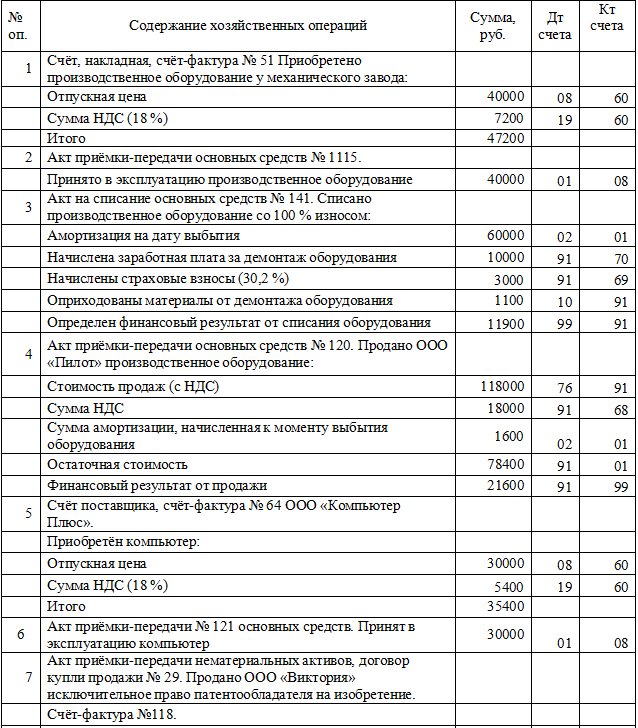

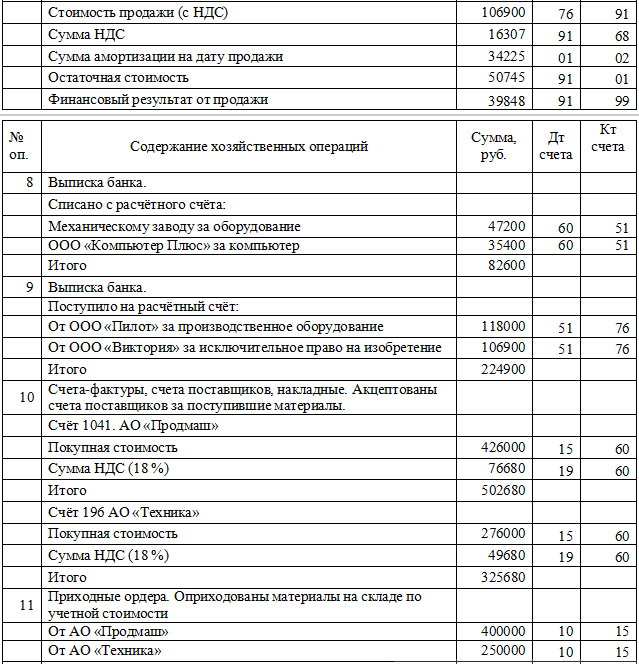

Выполнение задания начнем с заполнения корреспонденции счетов в Журнале хозяйственных операций

Журнал хозяйственных операций

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства