Условие:

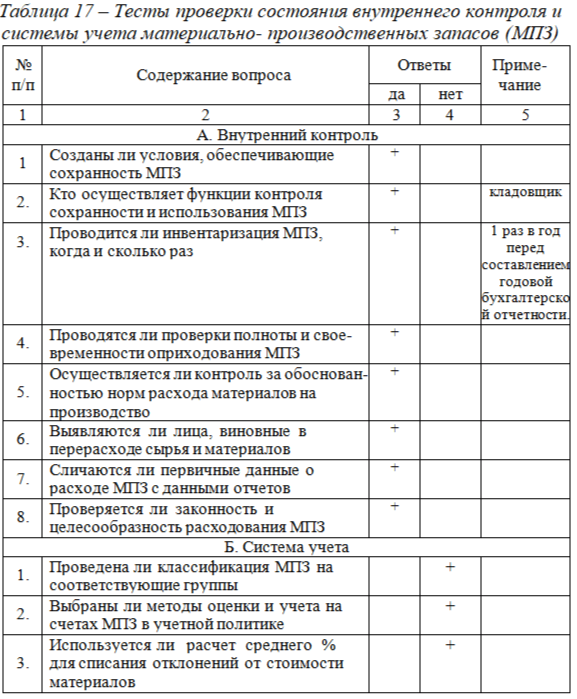

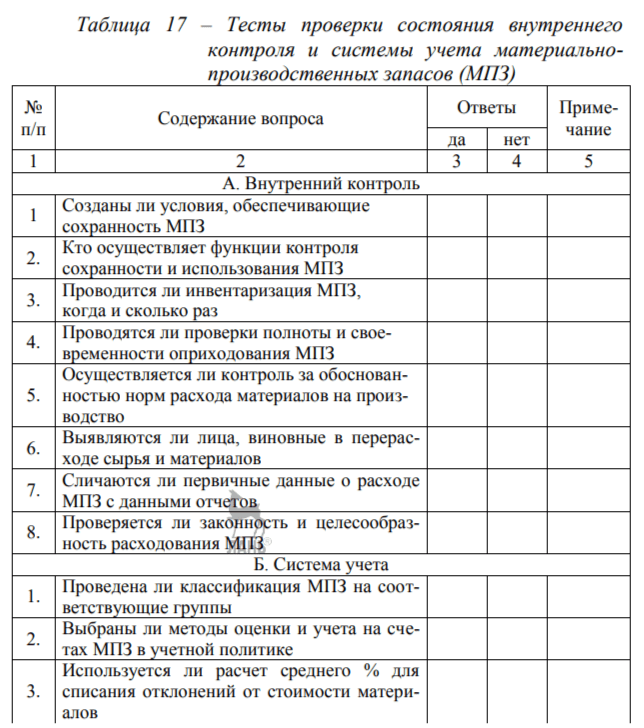

В АО «Труд» три склада: зерновой, общий и нефтепродуктов. Функции контроля сохранности, полноты и своевременности оприходования осуществляют кладовщики. В сельскохозяйственной организации налажен контроль за обоснованностью норм расхода материалов на производство, проверяется целесообразность расходования материалов, в случае необоснованного перерасхода или выявления недостач выявляются виновные лица. В конце каждого месяца кладовщики сдают отчеты в бухгалтерию хозяйства в количественном выражении. Инвентаризация проводится один раз в год перед составлением годовой бухгалтерской отчетности.

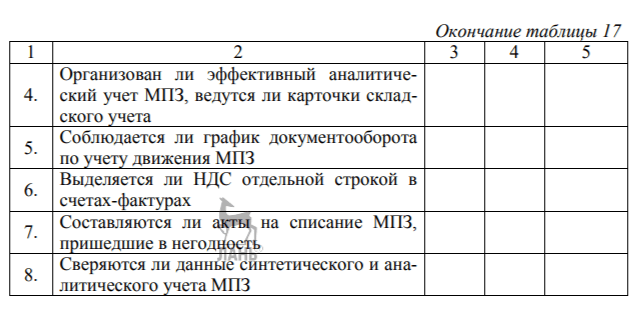

Классификация материально-производственных запасов на группы на предприятии не произведена, схем отражения на счетах движения материально-производственных запасов не имеется. График документооборота отсутствует. Аналитический учет производственных запасов ведется в книгах складского учета. В счетах-фактурах НДС выделяется отдельной строкой. На материальные ценности, пришедшие в негодность, составляются акты на списание. Данные аналитического и синтетического учета материально-производственных запасов сверяются ежеквартально.

Требуется:

1. Провести оценку контроля сохранности и учета производственных запасов (таблица 17);

2. По полученным результатам составить программу аудиторской проверки сохранности и учета производственных запасов.

Решение:

Проведём оценку контроля сохранности и учета производственных запасов: