Условие:

В отчетном периоде в организации были следующие хозяйственные ситуации:

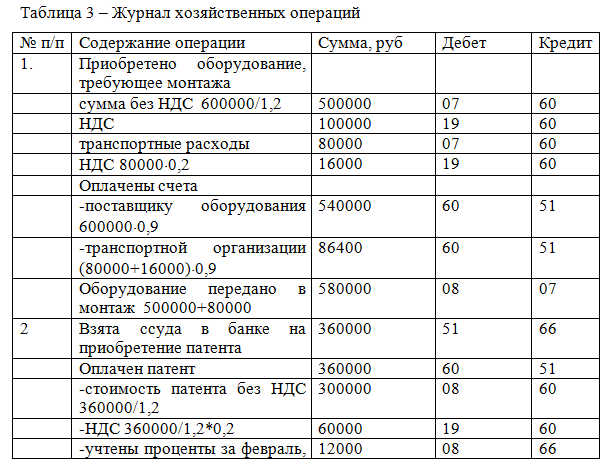

1. Приобретено оборудование, требующее монтажа. Счет поставщика за оборудование: 600 тыс. руб., в т.ч. НДС. Счет организации за использование транспорта: 80 тыс. руб., НДС по ставке. По всем счетам оплачено 90%.

Оборудование принято в эксплуатацию.

2. Организация оплатила в марте отчетного года патент стоимостью 360 тыс. руб., в т.ч. НДС. На приобретение патента в феврале взята ссуда в банке под 10% годовых сроком на 6 месяцев. Патент приобретен через посредника, вознаграждение которого составило 12% от стоимости патента. Регистрационный сбор за переоформление патента составил 3 тыс. руб. Патент введен в действие с 1 июня.

3. Приобретено и оплачено материалов на общую сумму 1500 тыс. руб. НДС по ставке. Расходы по доставке составили 240 тыс. руб. в том числе НДС. Транспортно-заготовительные расходы учитываются на отдельном счете.

4. Начислена заработная плата

- рабочим основного производства – 600 тыс. руб.

- рабочим по монтажу оборудования – 250 тыс. руб.

- управленческому персоналу – 1300 т.р.

5. Списана стоимость материалов:

- на основное производство- 600 тыс. руб.

- на монтажные работы - 200 тыс. руб.

- на управленческие расходы – 400 тыс. руб.

6. Проданы излишние товарно-материальные ценности

- основные средства первоначальной стоимостью 230 тыс. руб. с начисленной амортизацией 40 тыс. руб. Продажная цена 360 тыс. руб.

- материалы, фактическая себестоимость которых 240 тыс. руб. Продажная цена 288 тыс. руб.

- расходы по продаже –30 тыс. руб.

*Примечание:

1. По учетной политике управленческие расходы ежемесячно списываются на основное производство.

2. На начало периода остатки по 10 счету составили 500 тыс. руб., транспортно-заготовительных расходов – 50 тыс. руб.

3. Остатки НЗП на начало отчетного периода составили 350 тыс. руб., на конец – 480 тыс. руб.

4. Транспортно-заготовительные расходы списываются по среднему проценту.

Определить:

1. Стоимость имущества:

- Материалы

- Оборудование

- Патент

2. Фактическая себестоимость готовой продукции

3. Результат от реализации имущества

- От продажи основных средств

- От продажи материалов

Решение:

Составим журнал хозяйственных операций.