Условие:

Основным видом деятельности компания ООО «БЛИНОМАНИЯ» является приготовление и реализация блинов в собственном ресторане.

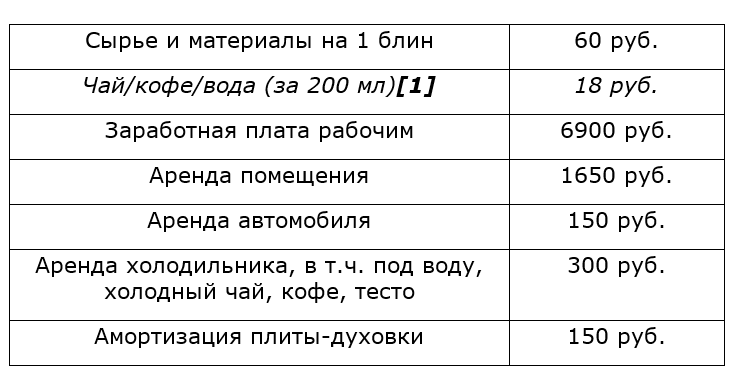

Компания располагает следующими исходными данными:

Затраты/день:

Задания

Ответьте на следующие вопросы:

1. Выделите среди перечня затрат:

· Ø постоянные и переменные;

· Ø прямые и косвенные.

2. Какие виды элементов затрат несет компания?

3. Где возникают эти затраты (центры затрат)?

4. Рассчитайте себестоимость одного блина, если известно, что в день компания продает как минимум 200 блинов. Отдельно, рассчитайте, сколько на один блин составят постоянные и переменные затраты.

5. Рассчитайте коэффициент загрузки, если известно, что ежедневно компания могла бы печь и продавать 300 блинов, а фактически реализует только 200 блинов.

6. После проведенного расчета, ответьте на вопрос: Чтобы вы порекомендовали ООО «БЛИНОМАНИЯ», чтобы она начала работать на полную мощность?

Проанализируйте ситуацию, рассчитайте маржинальный доход и обоснуйте ответ на вопрос: Стоит ли принимать специальный заказ компании ООО «БЛИНОМАНИЯ»?

Условия заказа следующие:

· Ежедневно доставлять по 40 блинов в одно и тоже время в 18.30;

· Заказ будет заключен на год;

· Максимальную цену, которую заказчик готов платить за один блин – 90 руб.;

· При этом компания ООО «БЛИНОМАНИЯ» располагает следующими данными:

- компания открыта 365 дней в году с 10.00 до 20.00

- производственная мощность плиты-духовки – 40 блинов в час

- ежедневная реализация блинов – 200 шт., всего чая/кофе/воды – 100 шт.

- продажа блинов осуществляется в среднем по графику: с 10.00 до 15.00 – 30 блинов в час; с 15.00 до 20.00 – 10 блинов в час.

- себестоимость реализованной продукции по полным затратам составляет:

99,88 руб. за один блин;

29,74 руб. за 200 мл. воды, чая, кофе.

- цена реализации составила (цена себестоимости + торг. наценка 35%):

132,84 руб. за один блин;

40,15 руб. за 200 мл. воды, чая, кофе.

Маржинальный доход = Выручка от реализации – Переменные затраты

Решение:

1. 1) Постоянные затраты аренда помещения, амортизация плиты-духовки, аренда автомобиля, аренда холодильника, заработная плата рабочим; переменные сырье и материалы на 1 блин, аренда автомобиля, чай/кофе/вода (за 200 мл).

2) Прямые сырье и материалы на 1 блин, чай/кофе/вода (за 200 мл), амортизация плиты-духовки, заработная плата рабочим*, аренда помещения, аренда холодильника; косвенные аренда автомобиля.

*Т.к. по условиям кейса не уточняется, затраты на какой персонал учитываются в разделе заработная плата рабочим (только ли работники кухни или управляющий персонал тоже), поэтому отношу ...