Условие:

Компания производит один продукт, нормативные переменные затраты на производство единицы которого составляют, руб.:

Основные материалы – 7,0

Трудозатраты – 5,5

Производственные накладные расходы – 2,0

Цена реализации продукта составляет 36 руб./ед. Постоянные производственные накладные расходы на следующий квартал ожидаются в размере 1 340 000 руб., постоянные непроизводственные затраты – в размере 875 00 руб.

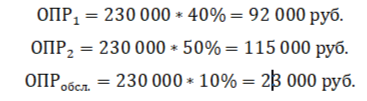

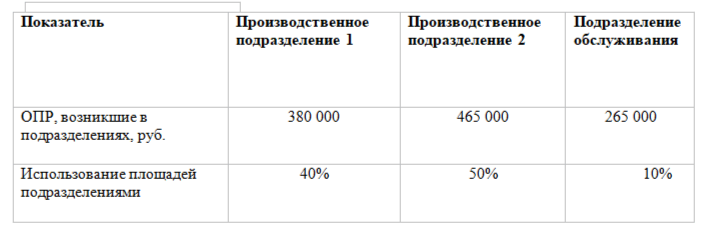

К постоянным производственным расходам отнесены затраты, возникающие в двух производственных и одном обслуживающем подразделении компании, в также общепроизводственные (в размере 230 000 руб.), включающие в том числе расходы на освещение и отопление производственных помещений, расходы на управление производством и т.д.

Таблица 1 – Плановые данные о деятельности подразделений на следующий квартал

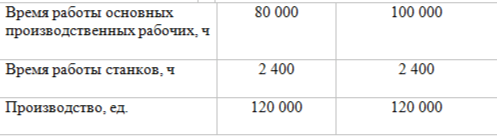

Нормативные показатели деятельности подразделений:

60% затрат обслуживающего подразделения обусловлены работой персонала, остальные 40% - работой оборудования.

Возмещение постоянных производственных накладных расходов осуществляется на базе нормальной производительности в единицах продукции.

По окончании квартала оказалось, что почти все затраты за период совпали с ожидаемыми, единственным исключением стали постоянные производственные накладные расходы в производственном подразделении 1: их фактический уровень оказался выше планового на 20 000 руб. Производство и реализация за период составили соответственно 116 000 и 114 000 ед.

Требуется:

1. Подготовить отчет о прибыли за период, используя принципы калькуляции по полным затратам.

2. Подготовить отчет о прибыли за период, используя принципы калькуляции по переменным затратам.

3. Сопоставить общее влияние на показатели прибыли метода калькулирования.