Условие:

1. Открыть регистры синтетического учета и записать в них сальдо на 01.09.2020 г. Следует открыть отдельные журналы-ордера к счетам 41/2, 41/3, 60. На остальные счета, используемые при решении задачи № 1, нужно открыть один общий регистр.

2. Составить корреспонденции счетов по фактам хозяйственной деятельности магазина за сентябрь. Составление корреспонденций счетов следует оформить по фактам хозяйственной жизни магазина в виде журнала регистрации, в котором указать номер факта хозяйственной жизни, его содержание, номер дебетуемого, номер кредитуемого счета и сумму.

3. Записать корреспонденции счетов в регистры синтетического учета.

4. Подсчитать итоги учетных регистров за сентябрь, сверить взаимосвязанные показатели между собой, (например, стоимость товаров, полученных от поставщиков по покупным ценам, отраженная в журнале-ордере по сч. 60, должна быть равна стоимости этих же товаров, отраженной в дебетовой ведомости по сч. 41/2 и т.д.).

Материал для выполнения задания

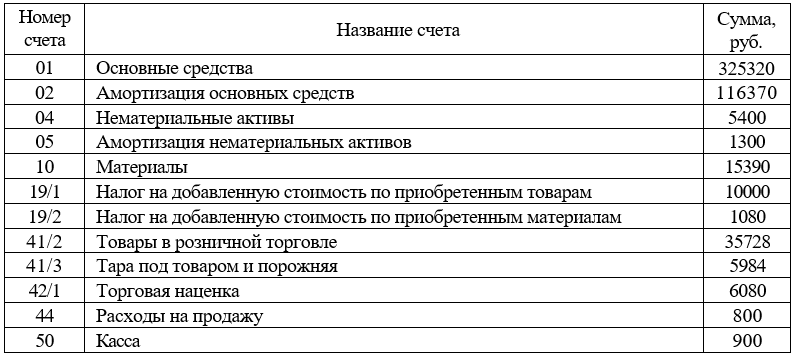

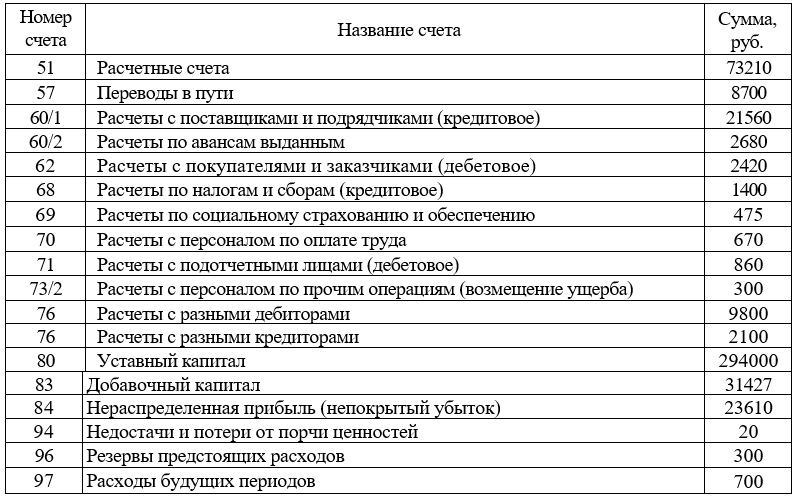

1. Сальдо счетов на 01.09.2020 г.

2. Сальдо по аналитическим счетам на 01.09.2020 г. по счету 60 «Расчеты с поставщиками и подрядчиками»

Холодильник № 1 ТТН № 404 от 28.08.2020 г. 16720

Фасовочно-пищевой комбинат ТТН № 312 от 18.08.2020 г. 4840

ИТОГО 21560

3. Выписка из приказа по учетной политике магазина:

1. Товары в учете отражаются по розничным (продажным) ценам. Разница между покупной стоимостью и стоимостью по розничным ценам отражается на счете 42 «Торговая наценка».

2. Стоимость приобретения товаров формируется в сумме фактических затрат на приобретение.

3. Учет транспортных расходов осуществляется по отдельной статье к счету 44 «Расходы на продажу» с составлением расчета издержек обращения на остаток товаров.

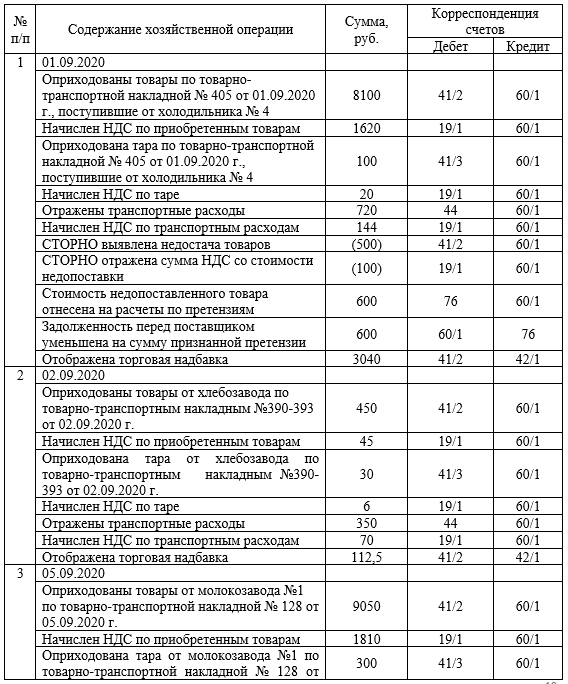

4. Факты хозяйственной жизни магазина за сентябрь 2020 г.

Товарные отчеты

1. Оприходованы товары и тара по товарно-транспортной накладной № 405 от 01.09.2020 г., поступившие от холодильника № 4. В ТТН значится:

а) стоимость товаров по отпускным ценам – 8100.

б) НДС – 20%;

в) тара – 100;

г) НДС – 20%;

д) транспортные расходы – 720;

е) НДС – 20%.

При приемке выявлена недостача товаров (недовложение поставщиками) на сумму по отпускным ценам – 500. Поставщику предъявлена претензия. Остальные товары и тара оприходованы. Торговая надбавка – 40%.

2. Оприходованы товары и тара от хлебозавода по товарно-транспортным накладным №390-393 от 02.09.2020 г. В сумму накладных входят:

а) стоимость товаров по отпускным ценам – 450;

б) НДС – 10%;

в) тара – 30;

г) НДС – 20%;

д) расходы по доставке товаров – 350;

е) НДС -20%.

Товары оприходованы с торговой надбавкой – 25%.

3. Оприходованы товары и тара от молокозавода №1 по товарно-транспортной накладной № 128 от 05.09.2020 г. В сумму накладной входят:

а) стоимость товаров по отпускным ценам – 9050;

б) НДС – 20%;

в) тара – 300;

г) НДС – 20%;

д) торговая надбавка магазина – 20%.

4. Оприходованы товары и тара от завода безалкогольных напитков по товарно-транспортной накладной № 1040 от 10.09.2020г. В сумму накладной входят:

а) стоимость товаров по отпускным ценам – 3050;

б) НДС – 20%.

Тара включена в стоимость товара.

При приемке товаров выявлена недостача по вине материально ответственного лица в сумме 200 руб.

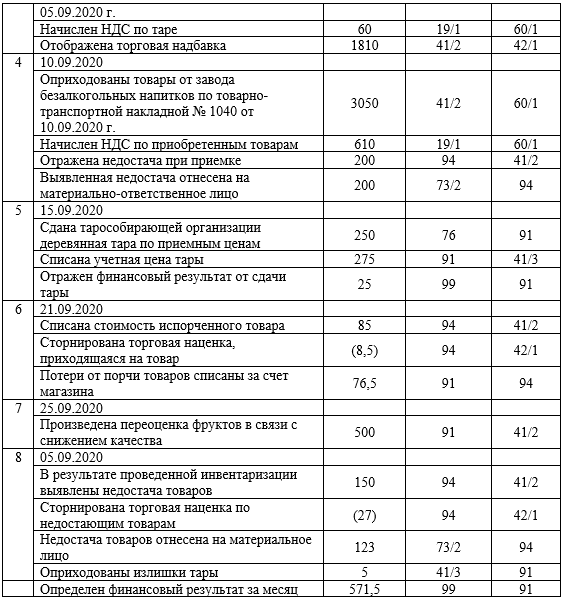

5. По накладной от 15.09.2020 г. №23 сдана тарособирающей организации деревянная тара. Стоимость тары:

а) по учетным ценам – 275;

б) по приемным ценам – 250.

6. На основании акта от 21.09.2020 г. № 16 о порче, бое, ломе списаны товары:

а) стоимость по розничным ценам – 85;

б) торговая надбавка – 10%.

Решением директора потери от порчи товаров списаны за счет магазина.

7. Проведена переоценка фруктов в связи с понижением качества. В акте от 25.09.2020 г. № 8 значится: масса фруктов, подлежащих переоценке – 250 кг; цена за килограмм:

а) до переоценки – 20 руб.;

б) после переоценки – 18 руб.

Потери от переоценки списаны за счет магазина.

8. Проведена инвентаризация товаров и тары 05.09.2020 г. Остатки товаров:

а) по инвентаризационной описи – 70550;

б) по учетным данным – 70700.

Остатки тары:

а) по инвентаризационной описи – 3800;

б) по учетным данным – 3795.

Выявленная недостача товаров, по решению руководителя, отнесена за счет материально- ответственного лица. Средний процент торговой надбавки на товары – 18%. Излишки тары оприходованы.

Решение:

Журнал хозяйственных операций за сентябрь 2020 г.

Журнал-ордер за сентябрь 2020 г.

по кредиту счета № 41/2 Товары в розничной торговле

в дебет счетов