Условие:

В целях ведения бухгалтерского учета организация признает производство и продажу продукции обычным видом деятельности. Все другие виды деятельности определяются как прочие, за исключением тех случаев, когда сопутствующие им доходы составляют пять и более процентов в объеме продаж организации.

Выписка из приказа по учетной политике организации.

Амортизация основных средств начисляется линейным способом.

Учет материалов ведется на счете 10 «Материалы» по фактической себестоимости с использованием субсчетов: 10/1 – учетная цена, 10/2 - отклонение в стоимости материалов (ТЗР).

В затраты производства материалы включаются по средней фактической себестоимости.

Учет затрат на производство ведется с использованием следующих счетов: 20 «Основное производство», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По истечении отчетного периода все расходы, связанные с обслуживанием и управлением производства, списываются по назначению в полной сумме. Общепроизводственные и общехозяйственные расходы распределяются между видами выпускаемой продукции пропорционально основной заработной плате производственных рабочих.

Учет готовой продукции ведется по фактической производственной себестоимости на счете 43 «Готовая продукция».

Отчисления на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний производятся по ставке 1 %.

Учет на счете 20 ведется в разрезе каждого вида продукции (А и Б). Учет на счетах 69, 90, 91 ведется в разрезе субсчетов в соответствии с планом счетов бухгалтерского учета.

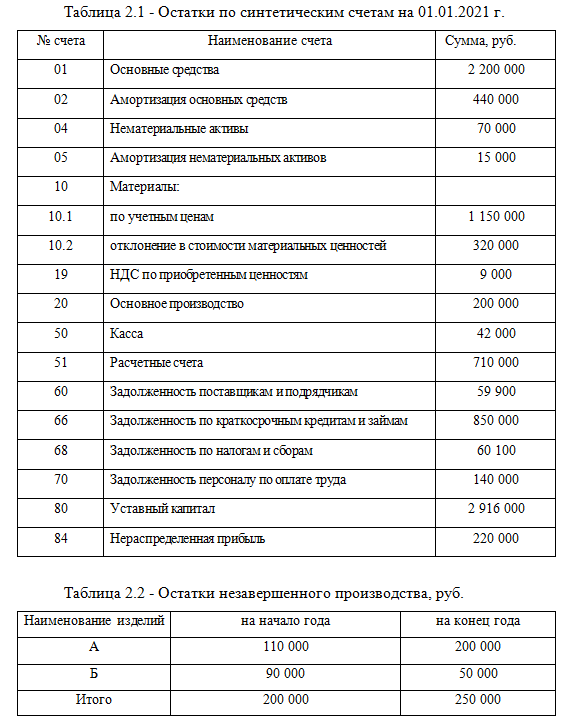

Открыть счета бухгалтерского учета учебной формы по приведенным ниже данным на 1 января 2021 г. и записать на них суммы хозяйственных операций.

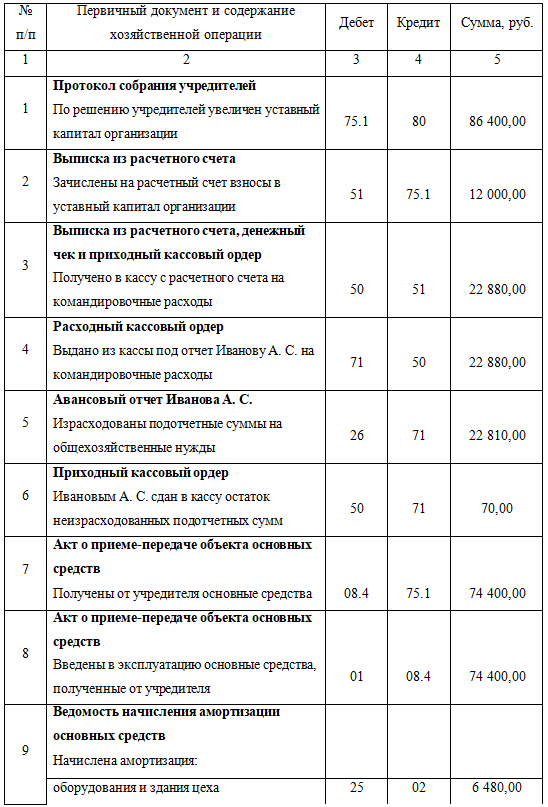

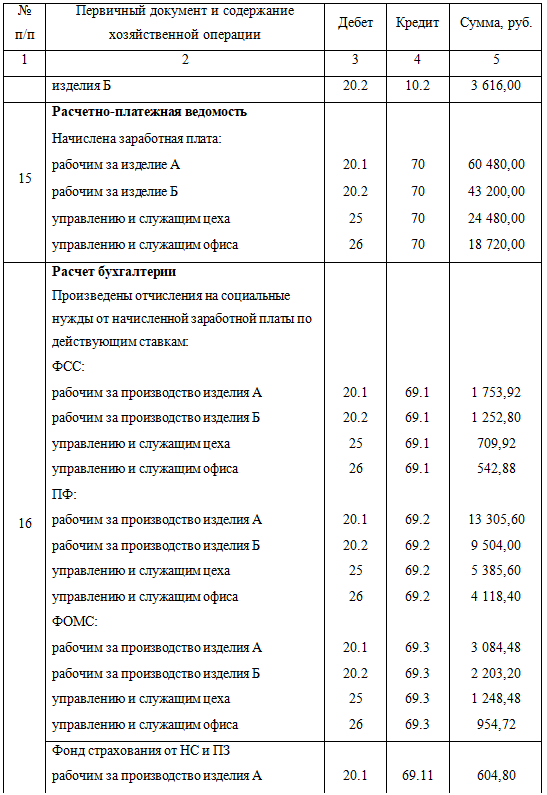

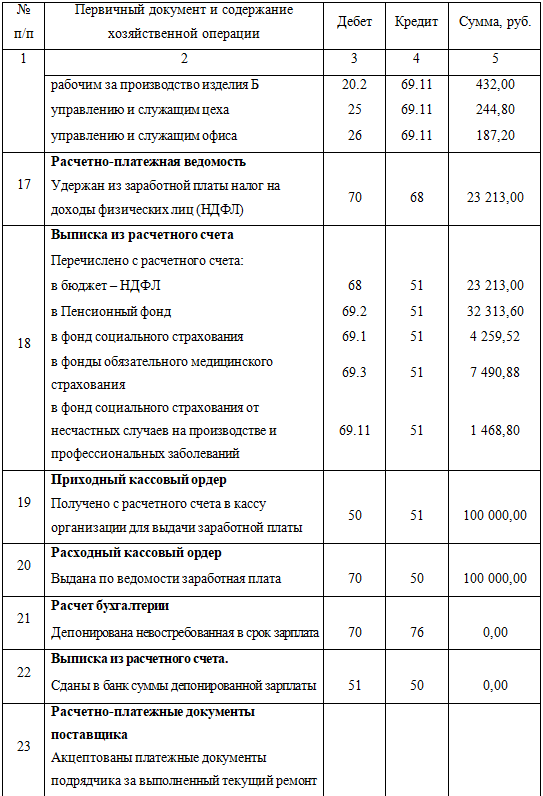

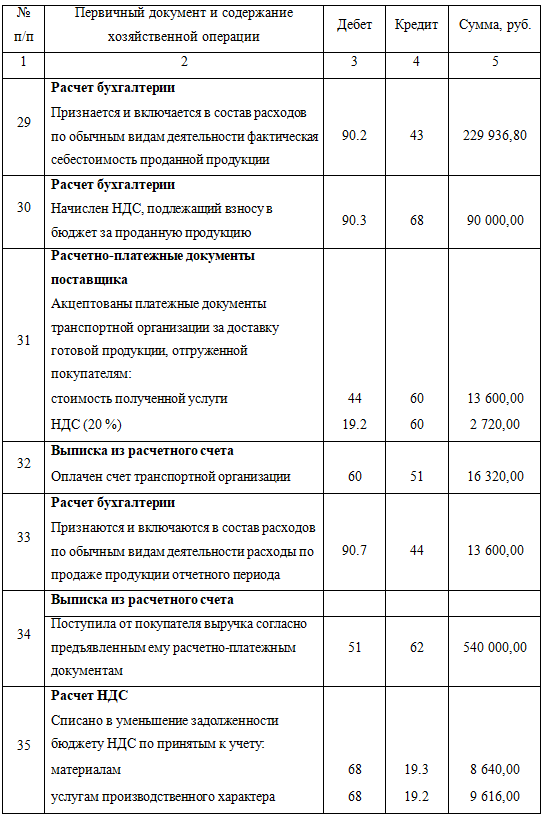

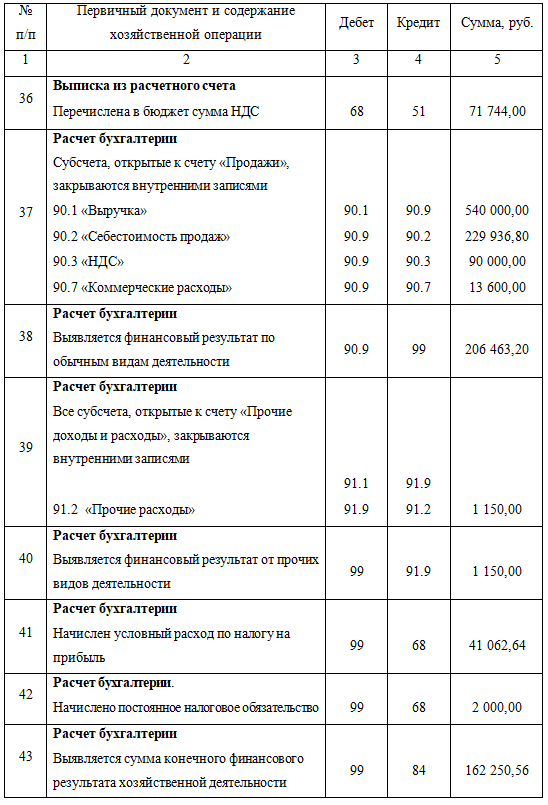

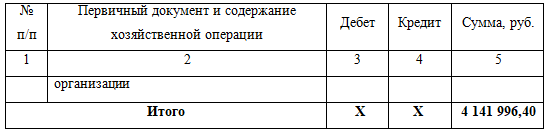

Журнал хозяйственных операций за 2021 год:

Решение:

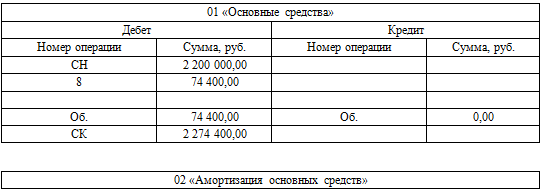

Счета бухгалтерского учета