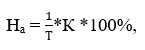

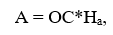

Условие:

Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 800 000 руб. Срок полезного использования — 5 лет.

Согласно учетной политике начисление амортизации установлено способом уменьшаемого остатка. Коэффициент ускорения — 2. Рассчитать годовую сумму амортизационных отчислений по годам эксплуатации объекта и составить бухгалтерские проводки.