Условие:

Подготовить финансовый план производственной компании на 20Х2 год, которая производит и продает единственное изделие. Компания составляет бюджет на квартальной основе и учитывает различия между переменными и постоянными затратами в планировании.

В соответствии с вариантом (соответствует последней цифре в номере зачетной книжки) изменить данные баланса на 20Х1 год – (+) –увеличить, (-) -уменьшить на +2,1%.

Ожидаемый объем продаж в 1 квартале 817 единиц; темп изменения объема продаж в квартал составляет -2%.

Цена единицы изделия 80 рублей. Общий остаток дебиторской задолженности ожидается к получению в первом квартале. При составлении графика поступлений денежных средств необходимо учесть, что в 20Х2 году 68% платежей оплачиваются покупателями в квартале продажи, 30% платежей в следующем квартале, оставшаяся часть представляет безнадежные к взысканию долги.

Желательный запас готовой продукции на конец периода составляет 12% продаж следующего квартала.

При изготовлении продукции на единицу изделия расходуется 1,87 единицы сырья по цене 3,22 рублей за единицу. Сырье и материалы закупаются предприятием в размере 10% количества, необходимого для производства в следующем квартале. 50% квартальных закупок оплачиваются в квартале закупки, остальное оплачивается в следующем квартале.

Прямые затраты труда в часах на единицу продукции составляют 4,8 часов, стоимость прямых затрат труда в час 5.

Переменная ставка накладных расходов составляет 2,09 рубля в час, постоянные накладные расходы 6,05 т. руб. поквартально, амортизационные отчисления 6,8% в квартал от стоимости зданий и оборудования.

Переменные торговые и административные расходы составляют на единицу продукции 4 рублей, постоянные 10,7 т. руб. рублей ежеквартально. Оплачиваются в квартале, в котором были понесены.

В 3 квартале предприятие закупает оборудование на сумму равную 20% стоимости зданий и оборудования (баланс 20Х1г).

Предприятие намерено поддерживать кассовый остаток на конец каждого периода (квартала) в размере 100%, существующего на начало планируемого периода (квартала).

В случае дефицита денежных средств предприятие может взять в банке кредит, при ставке 20% годовых. Кредитование имеет место в начале квартала, а погашение долга – в конце каждого квартала. Погашение может быть произведено по частям. Проценты за пользование кредитом должны быть подсчитаны и выплачены на момент оплаты долга.

Предприятие ежегодно платит налог на прибыль в размере 30%.

Решение:

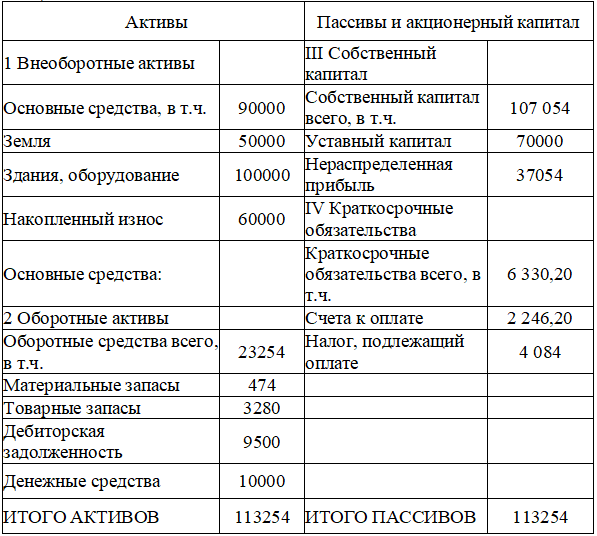

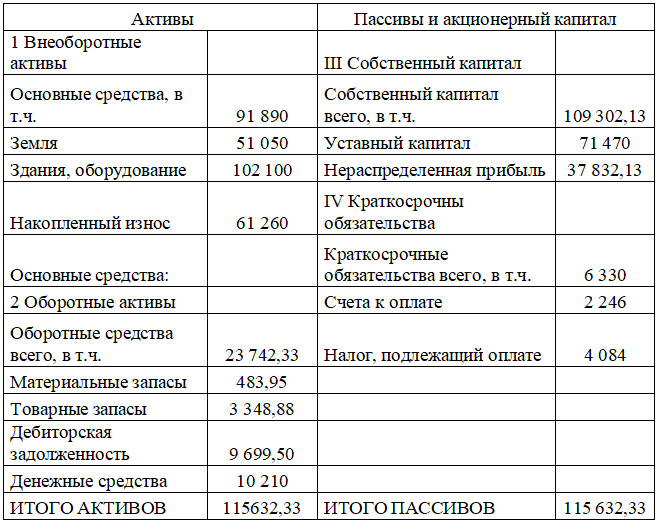

Таблица 1 - Балансовый отчет компании от 31.12.20Х1 года (увеличенный на 2,1%).

Преобразуем баланс - рост статей расхода на 2,1%

Ожидаемый объем продаж в 1-ом квартале 817 шт.; темп изменения объема про...