Условие:

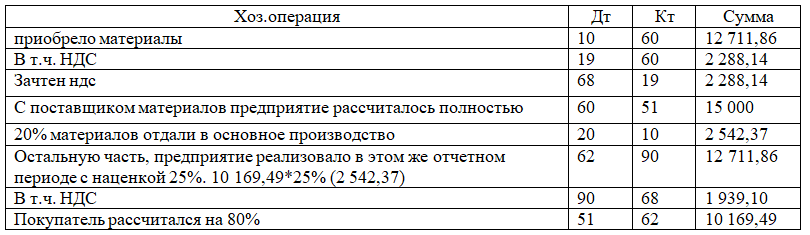

Предприятие в отчетном периоде приобрело материалы на сумму 15 000 руб., т.ч. НДС. С поставщиком материалов предприятие рассчиталось полностью.

В этом же отчетном периоде 20% материалов отдали в основное производство для изготовления продукции.

Остальную часть, предназначенную для перепродажи, предприятие реализовало в этом же отчетном периоде с наценкой 25%. Покупатель рассчитался на 80%, в т.ч. НДС (на расчетный счет).

Предприятие использует метод – реализация «по отгрузке», налогообложение – НДС «по отгрузке», налог на прибыль - «Кассовый метод».

Требуется:

1. Отразить необходимые проводки.

2. Определить финансовый результат от реализации материалов.

3. Определить налогооблагаемую базу (для налога на прибыль) с учетом полученной выручки (произвести корректировку прибыли к налогообложению).

4. Определить сумму НДС, подлежащую уплате в бюджет за отчетный период (открыть счет 68 учебной формы).

Решение:

1. Отразим необходимые проводки

2. ...