Условие:

При аудите финансовой отчетности ОАО «Восток» установлено, что в учетной политике определена методика формирования резерва по сомнительным долгам для целей бухгалтерского и налогового учета одинаково в соответствии с гл. 25 НК РФ.

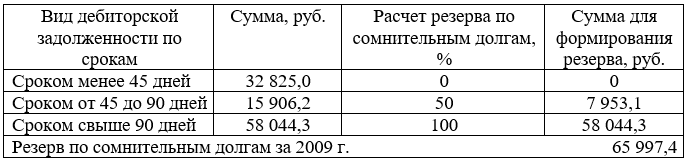

В ходе выборочной проверки выявлено следующее. По данным учета на 31.12.2009 резерв по сомнительным долгам составлял 65 997,4 руб. По данным сверок расчетов с дебиторами ОАО «Восток» на 31.12.2009 была предоставлена следующая информация по состоянию дебиторской задолженности и формированию резерва по сомнительным долгам (таблица 1). За 2009 г. сумма выручки составляет 68 522,0 тыс. руб. Фактически в 2009 г. в форме № 2 «Отчет о прибылях и убытках» в составе управленческих расходов отражена сумма резерва в размере 30,0 тыс. руб.

Таблица 1

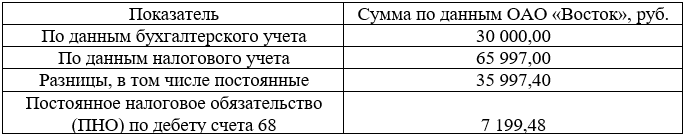

За 2009 г. по резерву по сомнительным долгам был предоставлен расчет постоянных и временных разниц. Информация, полученная в ходе проверки, представлена в таблице 2.

По данным налоговой декларации по налогу на прибыль за 2009 г. указана сумма расходов на формирование резерва по сомнительным долгам – 65 997,40 руб., а также использование средств резерва на сумму 24 051,0 руб. на списание безнадежных долгов. В 2009 г. по данным счета 63 «Резерв по сомнительным долгам» за счет средств резерва в бухгалтерском учете была списана дебиторская задолженность на сумму 24 051,0 руб. Документов, подтверждающих обоснованность списания дебиторской задолженности, не предоставлено.

Таблица 2

1. На основании собранных доказательств охарактеризуйте соблюдение норм действующего законодательства.

2. Систематизируйте выявленные искажения и оформите результаты проверки для включения в форме письменного раздела сообщения информации руководству аудируемого лица и представителям его собственника по результатам аудита. Укажите правильные варианты отражения хозяйственных операций.

Решение:

1. Нарушены: Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

2. Согласно п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности орг...