Условие:

При аудите финансовой отчетности ЗАО «Запад» аудиторы проверили правильность отражения результатов инвентаризации, проводимой перед составлением годового отчета.

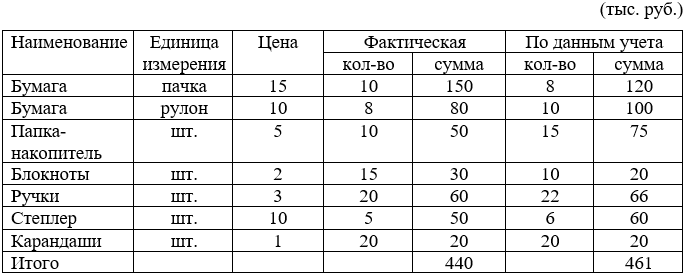

Установлено следующее: в ноябре отчетного года проведена инвентаризация на складе № 3. Основание — приказ директора от 03.11.2009 № 189, отчетного года, сроки проведения — с 10.11.2009 по 21.11.2009, причина — смена материально ответственного лица. Состав инвентаризационной комиссии: заместитель директора по финансовым вопросам А.М. Леонов, товаровед О.П. Васильева, кладовщик склада № 3 Р.Л. Ефремова. Информация о данных, полученных при проведении инвентаризации, представлена в сличительной ведомости (таблица 2).

Решение инвентаризационной комиссии:

1) выявленную недостачу бумаги в рулонах перекрыть излишками бумаги в пачках;

2) выявленную недостачу блокнотов перекрыть папками-накопителями;

3) признать недостачу ручек, степлеров.

Результат инвентаризации: излишек (10 тыс. руб.) списать на кредит счета 26 «Общехозяйственные расходы», недостачу (31 тыс. руб.) — на дебет счета 26 «Общехозяйственные расходы» (таблица 2).

Таблица 2- Фрагмент сличительной ведомости

Других документов по данной инвентаризации не представлено. Результаты инвентаризации отражены в учете в декабре отчетного года, учтены в затратах в целях налогообложения.

1. На основании собранных доказательств охарактеризуйте соблюдение норм действующего законодательства по данному разделу учета.

2. Систематизируйте выявленные искажения и оформите результаты проверки для включения в форме письменного раздела сообщения информации руководству аудируемого лица и представителям его собственника по результатам аудита. Укажите правильные варианты отражения хозяйственных операций.

Решение:

1. Нарушены: Налоговый кодекс РФ, ПБУ 5/01 Учет материально-производственных запасов, ПБУ 9/99 Доходы организации, ПБУ 10/99 Расходы организации, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению.

2. При аудиторской проверке ЗАО Запад было выявлено неверное отражение в учете результатов инвентаризации: излишек (10 тыс. руб.) списать на кредит счета 26 Общехозяйственные расходы, недостачу (31 тыс. руб.) на дебет счета 26 Общехозяйственные расходы.

Следовало отразить: Д 94 К 10 в сумме 6 тыс. руб. выявлена недостача ручек, Д...