При проверке расчетов с подотчетными лицами установлено, что на предприятии ООО «Омега» имеются следующие данные отчетного года. Авансовый отчет от 20.02.2009 отчетного года № 56.

- Бухгалтерский учет и аудит

Условие:

При проверке расчетов с подотчетными лицами установлено, что на предприятии ООО «Омега» имеются следующие данные отчетного года. Авансовый отчет от 20.02.2009 отчетного года № 56.

Из кассы получены деньги в подотчет 14.02.2009 в сумме 2 тыс. руб.

Расход произведен на следующие цели:

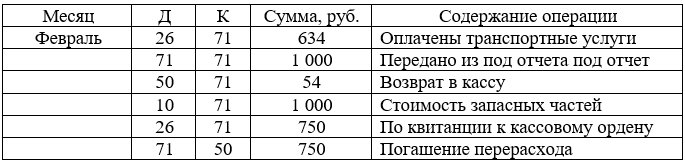

- а) оплата транспортных услуг по счету № 431 на сумму 634 руб., в квитанции к приходному кассовому ордеру без номера, основание оплаты — приобретение канцелярских товаров;

- б) передано под отчет Федорову 1 тыс. руб.

Остаток 64 руб. — возврат в кассу 03.05.2009.

Авансовый отчет Федорова от 27.02.2005 № 50.

Расход произведен на следующие цели:

- а) чек из магазина на приобретение запасных частей на сумму 1 тыс. руб.;

- б) квитанция к приходному кассовому ордеру без номера на сумму 750 руб.; отсутствуют название фирмы, основание, дата.

По данным отметки на авансовом отчете выплачено из кассы 27.02.2009 в погашение перерасхода 750 руб.

Все авансовые отчеты утверждены руководителем в апреле отчетного года. В бухгалтерии выполнены бухгалтерские проводки, представленные в таблице 1.

Таблица 1 - Бухгалтерские проводки по расчетам с подотчетными лицами

Все суммы были включены в состав затрат, учитываемых в целях налогообложения.

1. На основании собранных доказательств охарактеризуйте соблюдение норм действующего законодательства по данному разделу учета.

2. Систематизируйте выявленные искажения и оформите результаты проверки для включения в форме письменного раздела сообщения информации руководству аудируемого лица и представителям его собственника по результатам аудита. Укажите правильные варианты отражения хозяйственных операций.

Решение:

1. Нарушены: Налоговый кодекс РФ, Федеральный закон О бухгалтерском учете, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, Порядок ведения кассовых операций.

2. При аудиторской проверке расчетов с подотчетными лицами установлено нарушение требований законодательства. Авансовые отчеты № 56 от 20 февраля, № 50 от 27 февраля утверждены руководителем ООО Омега в апреле. Авансовые отчеты № 56, № 50 должны быть утверждены руководителем в феврале; также нарушена нумерация. Не все оправдательные документы оформлены согласно установленным...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства