Условие:

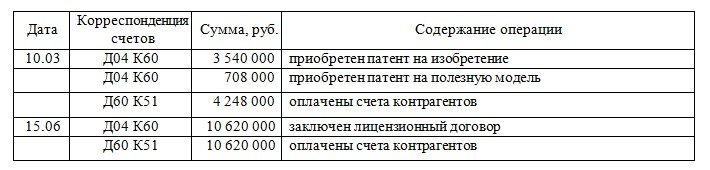

Проводится проверка отчетности АО «Атлант». Аудитором, проверявшим операции по учету нематериальных активов, были обнаружены записи в первичных документах, свидетельствующие о том, что 10 марта организацией были приобретены исключительные права на изобретение стоимостью 3 000 000 руб. (а также НДС 540 000 руб.) и на полезную модель стоимостью 600 000 руб. (а также НДС 108 000 руб.); дата определена по моменту регистрации договора в Роспатенте. 15 июня был заключен лицензионный договор с ООО «Новые Технологии Плюс» сроком на 5 лет на право выпуска изделий, защищенных патентами РФ. По договору АО «Атлант» выплачивает ООО «Новые Технологи Плюс» 9 000 000 руб. единовременно и каждый квартал до его окончания вносит лицензионные платежи в размере 900 000 руб. (суммы указаны без НДС). От бухгалтера получены разъяснения, что к учету приняты 3 объекта нематериальных активов по стоимости, отраженной в учетных записях, со сроками полезного использования 20 лет (патент на изобретение), 10 лет (патент на полезную модель) и 5 лет (права по лицензионному договору). В бухгалтерском учете сделаны следующие записи:

В составе документов организации имеется заключение независимого эксперта, что изобретение, защищенное приобретенным патентом, может приносить доход от использования в основной деятельности в течение не более чем 12 лет, полезная модель – не более чем 6 лет. В соответствии с данным заключением руководством принят и одобрен стратегический план деятельности организации, сроки снятия с производства соответствующих изделий которым установлены в 12 и 6 лет соответственно. Сумма активов АО на отчетную дату составляет 25 000 000 руб., величина выручки за проверяемый период – 40 000 000 руб., прибыль до налогообложения – 2 500 000 руб. Согласно патентному законодательству (Гражданский кодекс РФ, часть 4) патенты на изобретения выдаются на срок до 20 лет, на полезную модель – сроком до 10 лет. На основании приведенных данных:

1) оцените соблюдение организацией правил бухгалтерского учета и законодательства РФ;

2) при необходимости укажите допущенные ошибки и оцените их влияние на показатели отчетности;

3) сформулируйте рекомендации по данному разделу учета (при необходимости, с вариантами правильных учетных записей).