Условие:

Исходные данные:

При ревизии финансовых ресурсов, проводимой на СХПК «Рассвет» ревизором было установлено:

1. кассовые отчеты кассиром В.И. Васильченко сдаются главному бухгалтеру раз в 8-10 дней;

2. кассир В.И. Васильченко не давала обязательства о полной материальной ответственности;

3. в трех случаях денежные средства, полученные в банке по чекам, оприходованы с опозданием от одного до четырех дней;

4. приходные и расходные кассовые ордера выписывает кассир В.И. Васильченко, причем в отсутствие руководителя предприятия расходные ордера подписывают главные специалисты и рядовые работники. Журналы регистрации приходных и расходных кассовых ордеров работниками бухгалтерии не ведутся с декабря прошлого года;

5. в ревизуемом периоде инвентаризацию наличных средств в кассе главный бухгалтер проводил 2 раза: на 1 января и на 1 июля. Акты написаны кассиром, никаких нарушений ревизиями не выявлено;

6. специального помещения кассир не имеет, его рабочее место - в бухгалтерии, рабочий стол и сейф отгорожены невысоким (0,9 м) барьером. Вторые ключи от сейфа – у кассира;

7. отсутствие выписок банка за период с 1 по 12 февраля 20ХХг.;

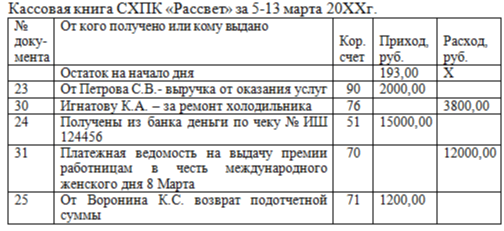

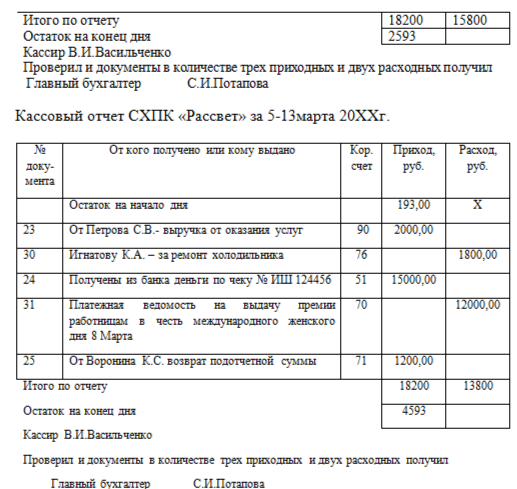

При сопоставлении кассовой книги и отчета кассира за 5-13 марта 20ХХг. ревизор обнаружил расхождение сумм:

Требуется:

1. составить опись выявленных нарушений;

2. дать описание характера нарушений и выявить виновных лиц;

3. систематизировать выявленные нарушения.

Решение:

Нарушены пункты правил ведения кассовых операций в организации:

П.21 приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерий в журнале регистрации приходных и расходных кассовых документов

П.24 записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число ипередает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию зап...