Счета синтетические, аналитические, оборотная аналитическая ведомость и их взаимосвязь. Цель работы – усвоение порядка, приобретение умений и навыков правильного

- Бухгалтерский учет и аудит

Условие:

Счета синтетические, аналитические, оборотная аналитическая ведомость и их взаимосвязь.

Цель работы – усвоение порядка, приобретение умений и навыков правильного назначения счетов синтетического, аналитического учета, оборотной аналитической ведомости и уяснение взаимосвязи между ними.

Задание:

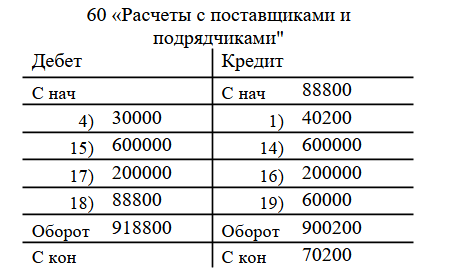

1. Открыть синтетический и аналитические счета по каждому поставщику к счету 60 «Расчеты с поставщиками и подрядчиками»

2. На основании хозяйственных операций по расчетам с поставщиками отразить дебетовые и кредитовые обороты, вывести конечное сальдо в открытых счетах.

3. Открыть оборотную ведомость к аналитическим счетам по счету 60 «Расчеты с поставщиками и подрядчиками».

4. Сверить итоги аналитических, синтетического счетов и оборотной ведомости к счету 60.

Исходные данные:

1. Начальный остаток по счету 60 «Расчеты с поставщиками и подрядчиками». Он отражен в исходных данных к практической работе №2 – 1. Бухгалтерский баланс на 01 октября 20ХХг. ООО «Альтаир». По данной строке бухгалтерского баланса отражен остаток задолженности поставщику ООО «Медведь» за товары.

2. Хозяйственные операции по расчетам с поставщиками приведены в исходных данных к практической работе №2 – 2. Хозяйственные операции ООО «Альтаир» за октябрь 20ХХг.

Решение:

Аналитические счета к синтетическому счету 60 Расчеты с поставщиками и подрядчиками

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства