Составить ведомость распределения общепроизводственных и общехозяйственных расходов

- Бухгалтерский учет и аудит

Условие:

В целях ведения бухгалтерского учета организация признает производство и продажу продукции обычным видом деятельности. Все другие виды деятельности определяются как прочие, за исключением тех случаев, когда сопутствующие им доходы составляют пять и более процентов в объеме продаж организации.

Выписка из приказа по учетной политике организации.

Амортизация основных средств начисляется линейным способом.

Учет материалов ведется на счете 10 «Материалы» по фактической себестоимости с использованием субсчетов: 10/1 – учетная цена, 10/2 - отклонение в стоимости материалов (ТЗР).

В затраты производства материалы включаются по средней фактической себестоимости.

Учет затрат на производство ведется с использованием следующих счетов: 20 «Основное производство», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По истечении отчетного периода все расходы, связанные с обслуживанием и управлением производства, списываются по назначению в полной сумме. Общепроизводственные и общехозяйственные расходы распределяются между видами выпускаемой продукции пропорционально основной заработной плате производственных рабочих.

Учет готовой продукции ведется по фактической производственной себестоимости на счете 43 «Готовая продукция».

Отчисления на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний производятся по ставке 1 %.

Учет на счете 20 ведется в разрезе каждого вида продукции (А и Б). Учет на счетах 69, 90, 91 ведется в разрезе субсчетов в соответствии с планом счетов бухгалтерского учета.

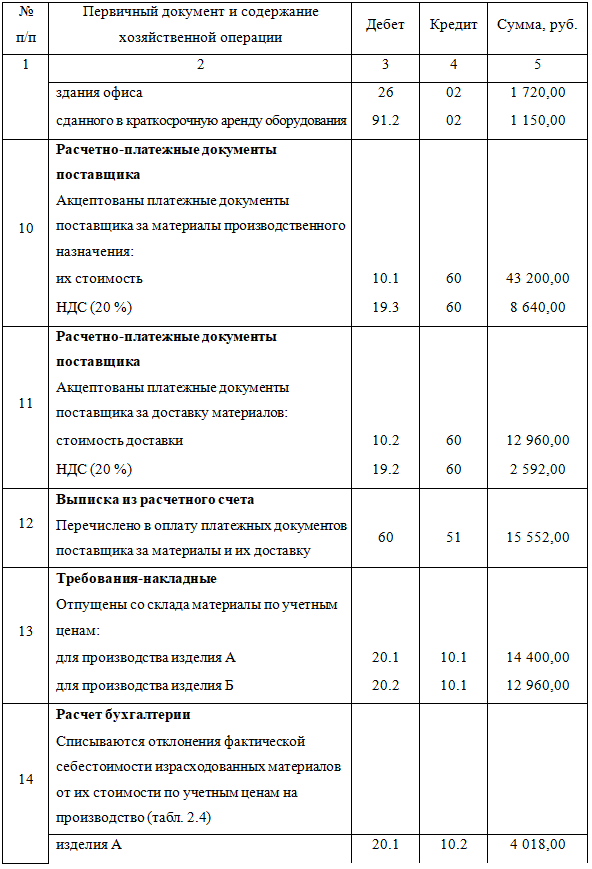

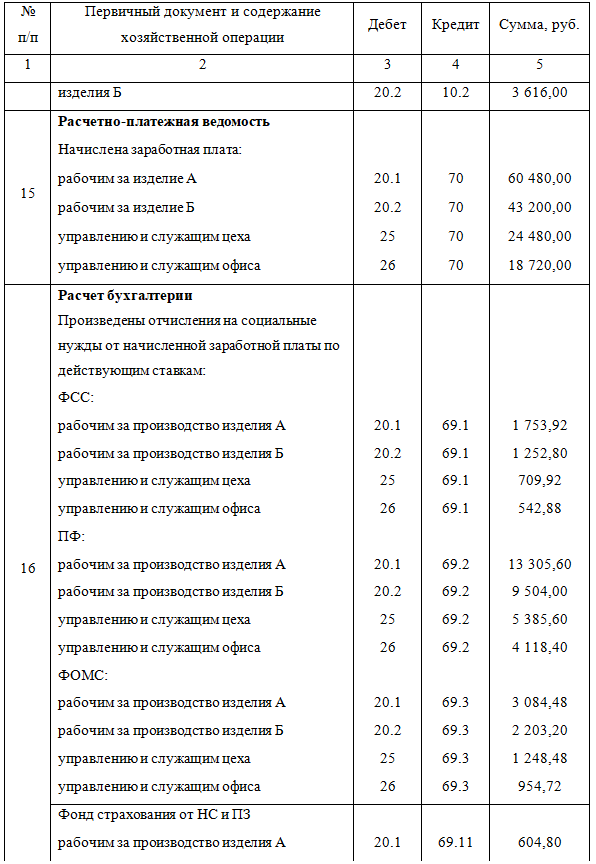

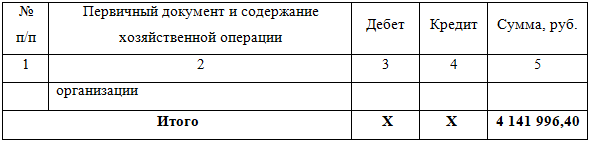

Журнал хозяйственных операций за 2021 год

Составить ведомость распределения общепроизводственных и общехозяйственных расходов

Решение:

Счёт 20

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства