В 2019 г. компания обнаружила, что часть товаров, проданных в 2018 г. была ошибочно включена в запасы по состоянию на 31.12.2018. Стоимость таких товаров составила 6 500 тыс. руб. Составьте отчет о финансовых результатах за 2019 г.

- Бухгалтерский учет и аудит

Условие:

В 2019 г. компания обнаружила, что часть товаров, проданных в 2018 г. была ошибочно включена в запасы по состоянию на 31.12.2018. Стоимость таких товаров составила 6 500 тыс. руб.

В 2019 г. продажи компании по данным бухгалтерского учета составили 104 000 тыс. руб., себестоимость продаж 86 500 тыс. руб. (в том числе 6 500 тыс. руб. стоимость ошибочно включенных в расчет товаров на начало года), налог на прибыль 3 500 тыс. руб.

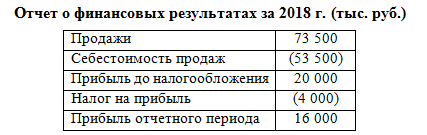

В отчетности 2018 г. было отражено:

На начало 2018 г. нераспределенная прибыль – 20 000 тыс. руб., на конец – 36 000 тыс. руб.

Ставка налога на прибыль 20%.

Уставный капитал компании в эти периоды не изменялся и составлял 5 000 тыс. руб., других резервов, кроме нераспределенной прибыли, в собственном капитале компании нет.

Требуется:

- Составить Отчет о финансовых результатах за 2019 г.

- Составить Отчет об изменениях капитала за 2019 г., раздел 2

Решение:

В соответствии с п. 3 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности", ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

В большинстве случаев организации закрепляют в своей учетной политике уровни сущ...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства