Условие:

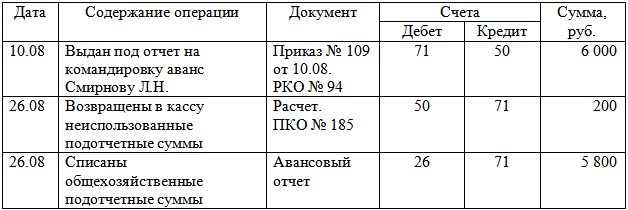

В соответствии с приказом № 109 от 10 августа отчетного года организация направила работника Смирнова Л.Н. в командировку в Воронеж с 12.08 по 24.08. Из кассы организации ему выдан аванс в сумме 6 000 руб.

По возвращению из командировки Смирновым Л.Н. сдан авансовый отчет, который был утвержден 26 августа в сумме 5 800 руб., разница 200 руб. внесена в кассу. Расходы на проживание в авансовом отчете указаны общей суммой 3240 руб. без предоставления документов, все остальные командировочные расходы подтверждены соответствующими оправдательными документами. В бухгалтерском учете сделаны записи:

Корректировок для целей налогообложения, по данной операции проведено не было.

Каковы выводы и рекомендации аудитора при анализе данной ситуации (выводы аргументировать со ссылками на нормативно-правовые акты)?

Решение:

Согласно п. 1 ст. 217 НК РФ, не подлежат налогообложению (освобождаются от налогообложения) доходы физических лиц при непредставлении налогоплательщиком док...