Условие:

В соответствии с учетной политикой организации материалы при выбытии оцениваются методом ФИФО. В аналитическом учете по счету 10 «Материалы» за месяц имеются следующие данные.

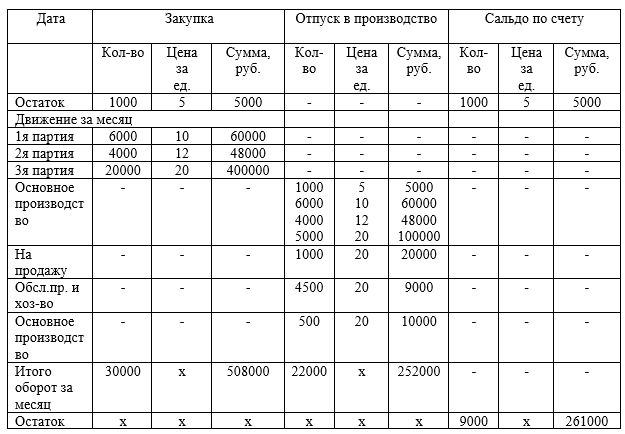

1. Остаток материалов на начало месяца 1 000 кг по цене 5 руб. на общую сумму 5 000 руб.

2. Поступило за месяц материалов: 1-я партия — 6 000 кг по цене 10 руб. на сумму 60 000 руб., 2-я партия — 4 000 кг по цене 12 руб. на сумму 48 000 руб., 3-я партия — 20 000 кг по цене 20 руб. на сумму 400 000 руб.

3. Отпущено материалов в январе (в порядке совершения операций): в основное производство — 16 000 кг, на продажу — 1 000 кг, обслуживающим производствам и хозяйствам — 4 500 кг, в основное производство — 500 кг. Итого отпущено 22 000 кг.

4. Остаток материалов на конец месяца 9 000 кг.

В бухгалтерском учете за месяц сделаны следующие записи:

Дебет 20 Кредит 10 — 242 160 руб., списаны материалы, отпущенные в основное производство;

Дебет 91-2 Кредит 10 — 15 140 руб., списаны проданные материалы;

Дебет 23 Кредит 10 — 75 700 руб., списаны материалы, отпущенные обслуживающим производствам и хозяйствам.

Требуется. Выявить нарушения в расчете стоимости материалов при их списании, а также в синтетическом учете выбытия материалов. Дать рекомендации по устранению выявленных искажений.

Решение:

При применении метода ФИФО при выбытии товаров первыми списываются ранее купленные и поставленные на учет товары.

Расчет методом ФИФО

Согласно расчетам списано материалов:

- в основное производство:

5000 + 60000 + 48000 +100000 + 10000 = 223000 руб.

- на продажу: 20000 руб.

- обслуживающим производствам и хозяйствам: 9000 руб.

В бухгалтерск...