Выручка салона оптики за февраль 20__ г. составила 831 000 руб. (без НДС), в т.ч. от реализации очков обыкновенных – 531 000 руб., а от реализации очков солнцезащитных – 300 000 руб.

- Бухгалтерский учет и аудит

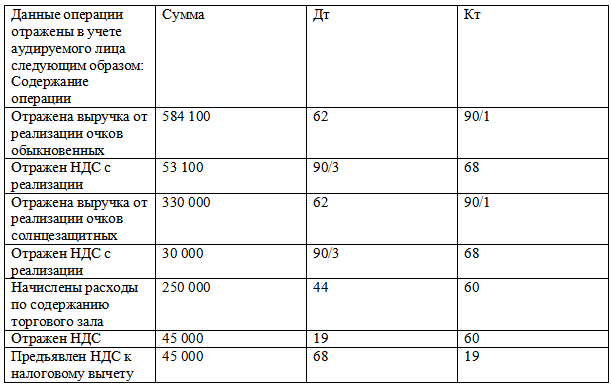

Условие:

Выручка салона оптики за февраль 20__ г. составила 831 000 руб. (без НДС), в т.ч. от реализации очков обыкновенных – 531 000 руб., а от реализации очков солнцезащитных – 300 000 руб. Расходы на содержание торгового зала оптики, осуществленные в феврале, составили 295 000 руб. (в т.ч. НДС).

Требуется: выразить мнение аудитора о правильности исчисления НДС за налоговый период, определить налоговые последствия в случае недостоверного отражения НДС в налоговой отчетности. Дать рекомендации аудитора по исправлению сложившейся ситуации.

Решение:

1) Мнение аудитора о правильности исчисления НДС за налоговый период.

Согласно новой редакции подп. 1 п. 2 ст. 149 НК РФ, вступившей в силу с 1 января 2016 г., не облагается НДС реализация очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для очков корригирующих (для коррекции зрения). Таким образом, для освобождения от НДС неважно, какие очки реализуются обычные или солнцезащитные. Главное, чтобы они были предназначены для коррекции зрения.

Реализация солнцезащитных очков, линз и оправ для очков подлежит обложению НДС в общеустановленном порядке по ставке 18% (п. 3 с...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства