Отразите операции на счетах бухгалтерского учета и определите финансовый результат; что относить на расходы и доходы, какими документами это регламентируется? Дайте определение финансового результата.

- Бухгалтерский учет и аудит

Условие:

Задача

Исходные данные:

Организация в бухгалтерском учете в отчетном периоде (месяц) отражает следующие доходы и расходы:

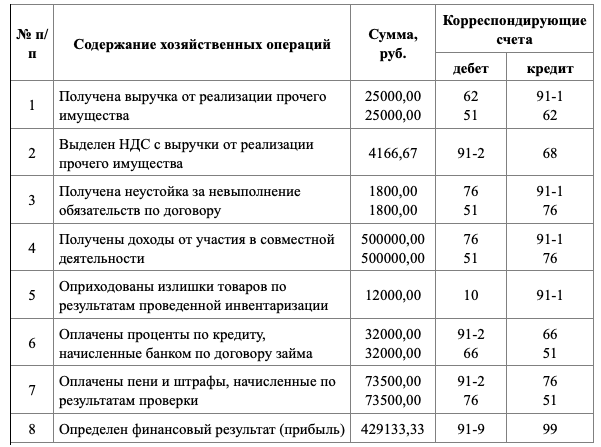

1. Получена выручка от реализации прочего имущества в размере 25 000,00 руб., в том числе НДС 20 %.

2. Получена неустойка в размере 1 800,00 руб. за невыполнение обязательств по договору.

3. Получены доходы от участия в совместной деятельности в размере 500 000,00 руб.

4. Оприходованы излишки товаров по результатам проведенной инвентаризации на сумму 12 000,00 руб.

5. Оплачены проценты по кредиту, начисленные банком по договору займа в сумме 32 000,00 руб.

6. Оплачены пени и штрафы, начисленные по результатам проверки в размере 73 500,00 руб.

Задание:

1)Отразите перечисленные операции на счетах бухгалтерского учета и определите в конце месяца финансовый результат;

2)Охарактеризуйте, что может организация относить на расходы и доходы, и какими документами это регламентируется?

3)Дайте определение финансового результата, на каких счетах бухучета происходит его формирование и отражение?

4)Охарактеризуйте назначение и сущность отчетной формы №2 «Отчет о финансовых результатах»;

5)Объясните, какая связь существует между счетами бухгалтерского учета и статьями отчета.

Решение:

Решение:

Журнал регистрации хозяйственных операций

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст. 252 НК РФ).

В соответствии с ст. 253 НК РФ расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием ус...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства