Условие:

Оценить эффективность управления компанией по критерию экономической добавленной стоимости (EVA).

Примечание: показатель EVA рассчитывается по данным бухгалтерского баланса и отчета о финансовых результатах предприятия; при необходимости показатель корректируется в соответствии с результатами анализа нефинансовой корпоративной отчетности.

Рекомендации: На первом шаге определяется NOPAT, используя данные Отчета о финансовых результатах. Затем при последующих вычислениях используется информацию баланса. На втором шаге рассчитывается показатель ACE. Далее определяется WACC с учетом налогового щита на заемный капитал. На четвертом шаге рассчитывается показатель EVA и делается вывод об эффективности управления компанией на основе ее стоимости.

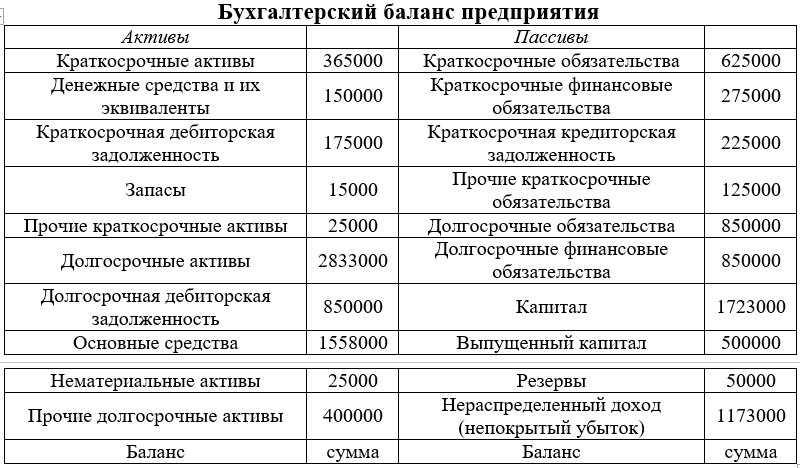

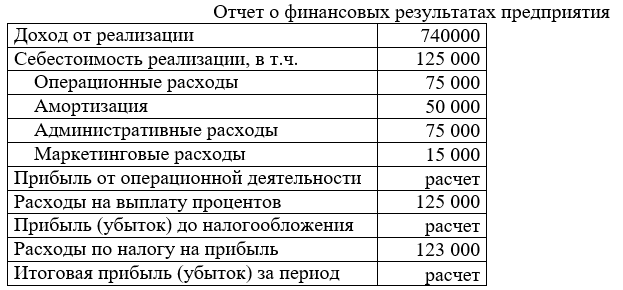

Ниже приведены исходные данные, полученные из стандартных форм финансовой отчетности, необходимые для выполнения расчетной части курсовой работы.

Решение:

Прибыль от операционной деятельности 740 000 - 125 000 = 535 000 у.е.

Прибыль (убыток) до налогообложения 535 000 - 125 000 = 410 000 у.е.

Итоговая прибыль (убыток) за период 410 000 - 123 000 = 287 000 у.е.