Условие:

Оценить эффективность управления компанией по критерию экономической добавленной стоимости (EVA).

Примечание: показатель EVA рассчитывается по данным бухгалтерского баланса и отчета о финансовых результатах предприятия; при необходимости показатель корректируется в соответствии с результатами анализа нефинансовой корпоративной отчетности.

Рекомендации: На первом шаге определяется NOPAT, используя данные Отчета о финансовых результатах. Затем при последующих вычислениях используется информацию баланса. На втором шаге рассчитывается показатель ACE. Далее определяется WACC с учетом налогового щита на заемный капитал. На четвертом шаге рассчитывается показатель EVA и делается вывод об эффективности управления компанией на основе ее стоимости.

Ниже приведены исходные данные, полученные из стандартных форм финансовой отчетности, необходимые для выполнения расчетной части курсовой работы.

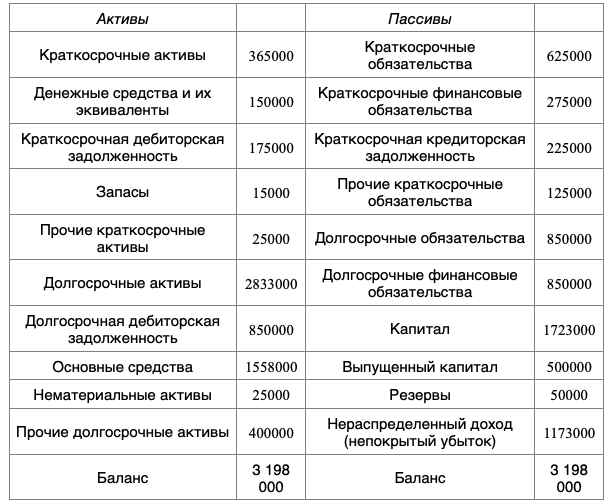

Бухгалтерский баланс предприятия

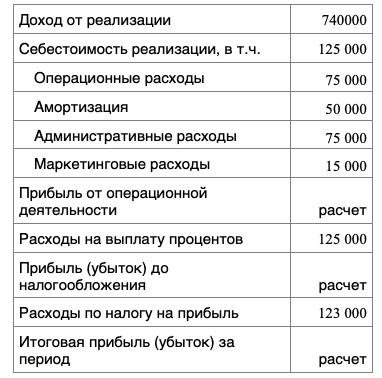

Отчет о финансовых результатах предприятия