Условие:

Модель денежного рынка

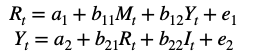

R - процентная ставка

Y - ВВП

M – денежная масса

I – внутренние инвестиции

t – текущий период

1. Применив необходимые достаточные условия идентификации, определить, идентифицировано ли каждое из уравнений модели

2. Определить метод оценки параметров

3. Записать приведенную форму модели

Решение:

Проверим каждое уравнение модели на идентификацию.

Необходимое условие идентификации.

Модель включает K=2 эндогенные переменные (Rt, Yt)

M=2 предопределенные (экзогенные) переменные (Mt, It).

Уравнение 1 содержит 2 эндогенные переменные (Rt, Yt), т.е. k1= 2 и

1 предопределенную переменную (Mt), т.е. m1= 1.

M-m1= 1 = k1- 1 = 1, то уравнение точно идентифицируемо

Уравнение 2 содержит 2 эндогенные переменные (Rt, Yt), т.е. k2= 2 и

1 предопределенную переменную (It), т.е. m2= 1.

M-m2= 1 = k2- 1 = 1, то уравнение точно идентифицируемо

Составим матрицу коэффициентов при переменных модели.