Условие:

По десяти кредитным учреждениям получены данные, характеризующие зависимость объема прибыли (Y) от среднегодовой ставки по кредитам (X1), ставки по депозитам (X2) и размера внутрибанковских расходов (X3).

Требуется:

1. Осуществить выбор факторных признаков для построения двухфакторной регрессионной модели.

2. Рассчитать параметры модели.

3. Для характеристики модели определить:

• линейный коэффициент множественной корреляции,

• коэффициент детерминации,

• средние коэффициенты эластичности, бетта –, дельта – коэффициенты.

Дать их интерпретацию.

4. Осуществить оценку надежности уравнения регрессии.

5. Оценить с помощью t-критерия Стьюдента статистическую значимость коэффициентов уравнения множественной регрессии.

6. Построить точечный и интервальный прогнозы результирующего показателя.

7. Отразить результаты расчетов на графике.

Решение:

1. Осуществить выбор факторных признаков для построения двухфакторной регрессионной модели

Построение системы показателей (факторов). Анализ матрицы коэффициентов парной корреляции. Выбор факторных признаков для построения двухфакторной регрессионной модели.

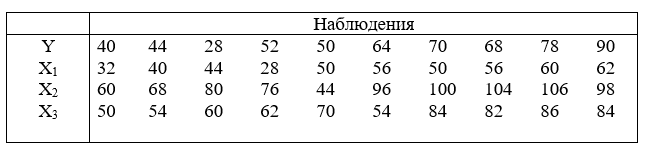

Статистические данные по всем переменным приведены в таблице 2.1. В этом примере n = 10, m = 3.

В таблице 2.2 приведены промежуточные результаты при вычислении коэффициента корреляции по формуле: