Условие:

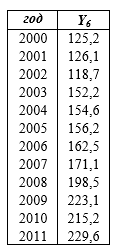

Приведены временные ряды Y(t) социально-экономических показателей по Алтайскому краю за период с 2000 г. по 2011 г.

Требуется исследовать динамику показателя.

1. Проверить наличие аномальных наблюдений, используя метод Ирвина (α=5%).

2. Построить линейную модель временного ряда yt=a+b∙t, параметры которой оценить МНК. Пояснить смысл коэффициента регрессии.

3 Оценить адекватность посторенной модели на основе предпосылок теоремы Гаусса-Маркова.

4. Оценить качество модели, используя среднюю относительную погрешность аппроксимации, критерий Фишер и коэффициент детерминации.

5. Осуществить прогнозирование рассматриваемого показателя на год вперед (прогнозный интервал рассчитать при доверительной вероятности 70%).

6. Представить графически фактические значения показателя, результаты моделирования и прогнозирования.

7. Провести расчет параметров логарифмического, полиномиального (полином 2-й степени), степенного, экспоненциального и гиперболического трендов. На основании графического изображения и значения индекса детерминации выбрать наиболее подходящий вид тренда.

8. Составить уравнения нелинейной регрессии (гиперболической; степенной; показательной) По каждой модели: привести графики построенных уравнений регрессии; найти средние относительные ошибки аппроксимации, коэффициенты детерминации и коэффициенты эластичности. По этим характеристикам сравнить нелинейные модели между собой и сделать вывод.

9 Лучшую нелинейную модель сравнить с лучшей линейной моделью.

10. С помощью лучшей нелинейной модели осуществить точечное прогнозирование рассматриваемого показателя на год вперед. Сопоставить полученный результат с доверительным прогнозным интервалом, построенным при использовании линейной модели.