Условие:

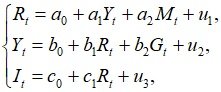

Пусть имеется следующая модель денежного и товарного рынков:

где R – процентная ставка в период времени t;

Y – реальный валовой национальный доход в период t;

M – денежная масса в период t;

I – внутренние инвестиции в году t;

G – реальные государственные расходы в году t;

u1, u2, u3 – случайные ошибки.

Требуется:

1. Проверьте с помощью порядкового условия идентификации, определите, идентифицируема ли данная модель.

2. Запишите приведенную форму модели.

3. Укажите, каким метод вы будете определять структурные параметры каждого уравнения. В предположении что имеются все необходимые данные, кратко опишите методику расчета.

Решение:

Модель представляет собой систему одновременных уравнений. Проверим каждое ее уравнение на идентификацию.

Модель включает три эндогенные переменные (Rt, Yt, It) и две предопределенные переменные (две экзогенные переменные Mt и Gt).

Проверим необходимое условие идентификации для каждого из уравнений модели.

Первое уравнение: . Это уравнение содержит две эндогенные переменные R и Y и одну предопределенную переменную M. Таким образом, H = 2, а D = 1, т.е. выполняется условие D + 1 = H. Уравнение идентифицируемо.