Условие:

Моделирование трендов

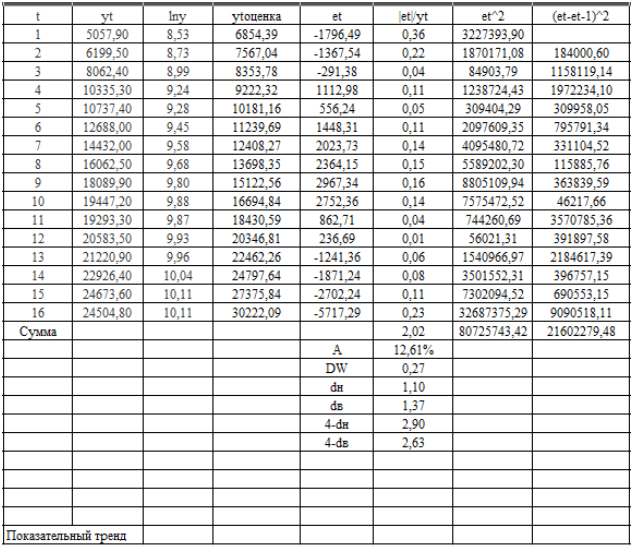

1. Постройте график, сделайте вывод о наличии тенденции. На графике получите различные тренды (линейный, параболу второго порядка, степенной, показательный) и R2.

2. С помощью Пакета анализа постройте линейный тренд.

a. Запишите уравнение тренда и дайте экономическую интерпретацию параметра при факторе времени.

b. Оцените статистическую значимость полученной модели тренда с помощью F-критерия Фишера, а также статистическую значимость параметра при факторе времени с помощью t-критерия Стьюдента. Сделайте выводы.

c. Проанализируйте доверительный интервал для коэффициента регрессии.

d. Определите среднюю ошибку аппроксимации. Сделайте выводы.

e. Проведите анализ нормальности распределения случайных остатков (используйте программу Gretl). Если программа не установлена, данный пункт можно не делать.

f. По каждому тренду оцените автокорреляцию в остатках и ее существенность с помощью критерия Дарбина-Уотсона.

g. Найдите точечный и интервальный прогноз на основе линейной модели (период упреждения =2).

3. С помощью Пакета анализа постройте нелинейные тренды: параболу второго порядка, степенной, показательный.

a. Запишите уравнения трендов и дайте экономическую интерпретацию параметров, если это возможно.

b. Оцените статистическую значимость полученных моделей тренда с помощью F-критерия Фишера, а также статистическую значимость параметров при факторе времени с помощью t-критерия Стьюдента. Сделайте выводы.

c. Проанализируйте доверительные интервалы для коэффициентов регрессии.

d. Определите среднюю ошибку аппроксимации. Сделайте выводы.

e. По каждому тренду оцените автокорреляцию в остатках и ее существенность с помощью критерия Дарбина-Уотсона.

4. Проанализируйте результаты. Выберите наилучший тренд.

Решение:

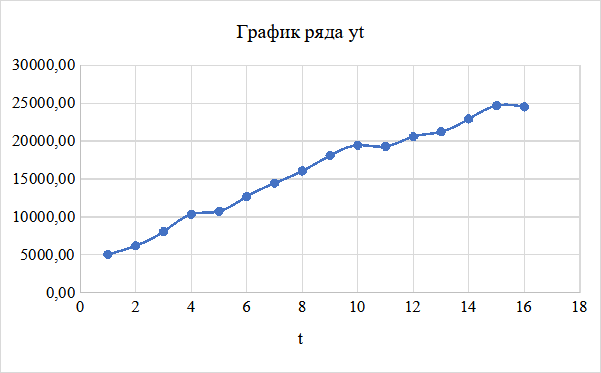

1. Построим график временного ряда:

Судя по графику, в ряду присутствует выраженный временной восходящий тренд, по форме напоминающий линейный. Сезонность отсутствует.

Построим тренды различной формы для данного ряда: