Условие:

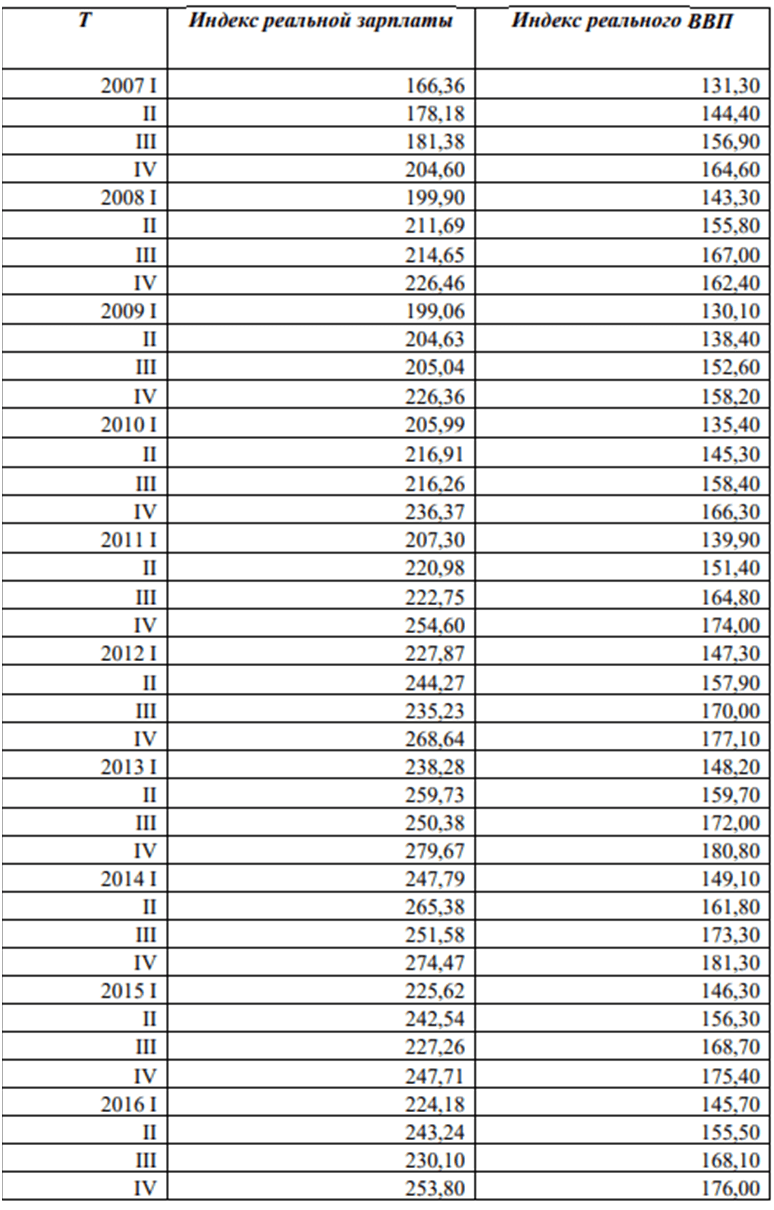

Ставится задача исследовать, как влияет индекс реальной зарплаты (WAG_Q) на индекс реального ВВП РФ (GDPEA_Q_DIRI). Оба показателя – цепные индексы, где за базу (100%) взят уровень прошлых лет (1993 и 2005 соответственно). Данные с сайта http://sophist.hse.ru.

Требуется:

Построение спецификации эконометрической модели

Привести постановку задачи построения линейной регрессионной модели. Выбрать эндогенную переменную. Сделать предположения относительно знаков (положительный или отрицательный) параметров модели.

1. Исследование взаимосвязи данных показателей с помощью диаграммы рассеяния и коэффициента корреляции

Оценить коэффициент корреляции между объясняемой и объясняющей переменными. Проанализировать тесноту и направление связи между исследуемыми показателями и сделать вывод о возможности построения линейной модели парной регрессии

2. Оценка параметров модели парной регрессии

Оценить параметры модели с помощью:

· с помощью функции ЛИНЕЙН.

Выпишите полученное уравнение регрессии. Дайте экономическую интерпретацию параметрам модели регрессии

3. Оценивание качества спецификации модели

Проверьте статистическую значимость регрессии в целом. Проверьте статистическую значимость оценок параметров. Оцените точность модели с помощью средней относительной ошибки аппроксимации. Сделайте выводы о качестве уравнения регрессии.

4. Проверка адекватности модели

Опишите процедуру и приведите результаты проверки адекватности модели, выбрав последнее наблюдение в качестве контрольного уровня.

5. Проверка предпосылки теоремы Гаусса-Маркова о гомоскедастичности случайных возмущений

Выполнить визуальный анализ гетероскедастичности с помощью графика. Привести поверку при помощи теста: Голдфельда-Квандта. Сделать выводы. При необходимости предложить вариант корректировки гетероскедастичности.

6. Проверка предпосылки теоремы Гаусса-Маркова об отсутствии автокорреляции случайных возмущений

Выполнить визуальный анализ автокорреляции остатков с помощью графика. Привести результаты тестирования на отсутствие автокорреляции случайных возмущений с помощью теста Дарбина -Уотсона. Сделать выводы. При необходимости предложить вариант корректировки автокорреляции.

7. Построение модели множественной регрессии, учитывающей сезонные колебания.

Введите необходимое количество фиктивных переменных, характеризующих степень влияния каждого квартала в отдельности. Постройте многофакторную модель динамики объясняющей переменной. Оцените качество и значимость модели и отдельных ее параметров. Поясните экономический смысл параметров при фиктивных переменных сдвига при исследовании сезонных колебаний.

8. Прогнозирование экзогенной переменной модели множественной регрессии

Использовать построенную многофакторную модель с фиктивными переменными для прогнозирования эндогенной переменной на ближайший квартал.

9. Представить результаты моделирования и прогнозирования в графическом формате

Решение:

1. Построение спецификации эконометрической модели

Этап спецификации. Построение спецификации эконометрической модели (подробное описание объекта исследования), т.е. представление экономических зависимостей в математической форме. Необходимо выбрать эндогенную переменную. Сделать предположения относительно знаков (положительный или отрицательный) параметров модели на основе данных (исходной экономической информации).

Необходимо исследовать, как влияет Индекс реальной зарплаты на ...