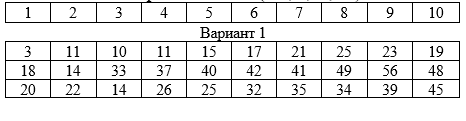

Условие:

В таблице для каждого варианта заданы три временных ряда: первый из них представляет валовой национальный продукт (ВНП, в млрд $) за 10 лет уt, второй и третий ряд – потребление (млрд $) х1t и инвестиции (млрд $) х2t.

Требуется:

а) вычислить матрицу коэффициентов парной корреляции и проанализировать тесноту связи между показателями;

б) построить линейную и нелинейную модели регрессии, описывающие зависимость уt от факторов х1t и х2t;

в) оценить качество моделей. Вычислить среднюю ошибку аппроксимации и коэффициент детерминации;

г) проанализировать влияние факторов на зависимую переменную (β-коэффициент) и оценить их значимость, найти доверительный интервал;

д) проверить остатки на нормальность распределения;

е) определить точечные прогнозные оценки ВНП для 5 наблюдений (объясняющие переменные задать самостоятельно);

Все полученные результаты необходимо интерпретировать.

Номер наблюдения (t=1, 2,…, 10)

Решение:

Число независимых переменных в модели равно 2, а число регрессоров с учетом единичного вектора равно числу неизвестных коэффициентов. С учетом признака Y, размерность матрицы становится равным 4. Матрица, независимых переменных Х имеет размерность (10x4).

Составим вспом...