Условие:

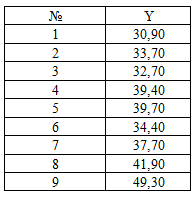

В течение девяти последовательных недель фиксировался спрос Y(t) (млн.руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен в таблице 12.

Таблица 12

Задание:

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель временного ряда  , параметры которой оценить МНК.

, параметры которой оценить МНК.

3. Оценить адекватность построенной модели, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения.

4. Оценить точность модели на основе использования средней относительной ошибки аппроксимации.

5. Осуществить прогноз спроса на следующие 2 недели (прогнозный интервал рассчитать при доверительной вероятности 70%).

6. Представить графически фактические значения показателя, результаты моделирования и прогнозирования.

Решение:

1. Проверить наличие аномальных наблюдений.

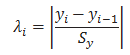

Проверим на нормальность наблюдения по критерию Ирвина, предварительно, используя функцию СТАНДОТКЛОН рассчитав Sy=5,670.

Рассчитаем -статистики по формуле:

Результаты расчетов сведем в таблицу 22.

Таблица 22