Условие:

Местный завод производит дорогостоящие станки, используемые в машиностроении, с ЧПУ. Сбыт станков уменьшается, что не соответствует возможностям завода.

Руководитель отдела маркетинга принял УР о расширении формы оплаты за продукцию в виде лизинга, в качестве лизингодателя выступал сам завод.

Станки стали уходить с завода быстрее, чем финансовое наполнение расчетного счета. Через год работы пришлось отказаться от этой системы.

Тогда главный инженер завода принял решение о создании постоянной и временной частей рабочего персонала.

Постоянная часть персонала работает независимо, а временная – в зависимости от количества заказов. Общие данные для расчетов приведены в таблице 5.

Табл. 5. Параметры оценки эффективности управленческого

Дайте оценку экономической эффективности двух управленческих решений.

При решении используйте формулу (2) из методических рекомендаций к выполнению и оформлению практикума.

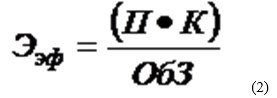

Формула 2. Метод определения по конечным результатам основан на расчете эффективности производства в целом и выделении фиксированной (статистически обоснованной) части (К):

где П – прибыль полученная от реализации товара;

ОбЗ – общие затраты;

К – доля управленческого решения в эффективности производства (К = 20-30%).